双十一热卖的敷尔佳,难以讲好IPO新故事( 二 )

【双十一热卖的敷尔佳,难以讲好IPO新故事】2017年 , 为了更好的销售敷尔佳面膜 , 敷尔佳从华信药业独立 , 剥离药品业务 , 开始主攻敷尔佳面膜的经销 。 这两年 , 借势电子商务和社交平台的东风 , 加上各大KOL、达人以及素人种草 , 原本只在医疗机构使用的敷尔佳 , 如今已成为网红博主和朋友圈代购的新宠 。

基于较早切入赛道和广铺渠道的双重优势 , 敷尔佳迅速升级为网红产品并在市场立足 。

招股书显示 , 敷尔佳是一家“从事专业皮肤护理产品的研发、生产和销售的公司” , 然而截至2021年3月31日 , 公司的研发人员只有2人 , 占员工总数 0.69%;截至招股说明书签署日 , 公司的研发人员拓展至6 人 。

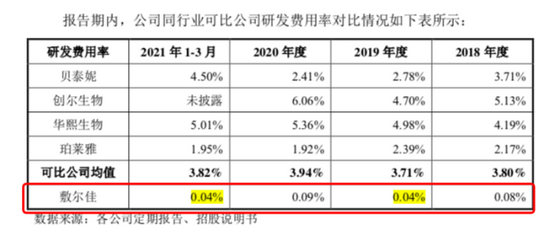

相比于同行业 , 敷尔佳的研发投入依然相对较少 。 报告期内 , 公司研发投入分别为30.78万元、60.3万元、147.97万元以及13.20万元 , 占营业收入的比例分别为0.08%、0.04%、0.09%及0.04% , 远远低于可比公司均值 。

文章图片

图2/3

来源:招股书

招股书显示 , 公司唯一的一项专利 , 还是包装盒外观设计 。 对于研发费用率较低的问题 , 敷尔佳解释道 , 公司研发活动多为非特殊化妆品研发、已有产品升级及性能检测等日常研发活动 , 研发支出较小;而同行业可比公司研发活动涉及原料的研发、提取、工艺开发及临床研究类研发项目等 , 研发费用较高 。

文章图片

图3/3

来源:招股书

一方面是研发上的“吝啬”投入 , 而另一方面在营销上 , 敷尔佳却不留余力 。

2018年至2020年 , 敷尔佳付出的销售费用分别为2137.03万元、1.15亿元、2.65亿元占比5.72%、8.6%、16.75% , 远超研发投入 。

此外 , 招股书也显示 , 本次IPO敷尔佳拟募资18.97亿元 , 其中有8.85亿元将投入到品牌营销推广项目中 , 金额占比接近一半 , 成为募资投入最大的项目 。

为了获取更高的知名度及销售推广效果 , 敷尔佳曾请过邓伦、袁姗姗明星代言 , 在各大综艺节目例如《妻子的浪漫旅行》等进行宣传和品牌植入 。

仅靠医美面膜 , 难以讲出新故事

去年1月 , 国家药品监督管理局发布《化妆品科普:警惕面膜消费陷阱》 , 明确表示并不存在所谓的“械字号面膜”概念 , 目前市场上所谓的“械字号面膜”其实是医用敷料 , 属于医疗器械范畴 , 不得含有“美容”、“保健”等宣称词语 。

在行业监管不断趋严的背景下 , 敷尔佳的传统医用敷料产品面临合规性风险 。 曾经引以为傲的械字号面膜的故事 , 恐怕难以为继 。

在“械字号”被政策点名之后 , 敷尔佳推出“妆字号”产品 , 试图寻找第二增长曲线 , 涵盖了喷雾、水、精华、乳液等化妆品类 , 但目前来看这些“妆字号”产品的收入权重依然较低 , 面膜依然贡献了最主要的营收 。

值得注意的是 , 敷尔佳产品一直以来全靠上市公司哈三联的代工生产 , 而非自主生产 , 有可能增加其品控风险 。

招股书显示 , 公司作为“敷尔佳”产品的全国总代理与哈三联合作 , 哈三联负责产品的独家生产 , 公司负责产品的独家销售、推广及品牌运营维护等 。 2018年至2020年 , 公司向哈三联的采购额占各期存货采购总额的比例均超过 95% 。

直到今年2月 , 敷尔佳通过对北星药业的收购完成了产业链的垂直整合 , 才拥有了自主生产能力 , 摆脱了对单一供应商哈三联的过度依赖 , 供应商集中度有所下降 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。