体育赛事带来的不仅有平台影响力 , 还有流量和广告收入 。 有数据显示 , 仅东京奥运会期间 , 就有近30家品牌在奥运期间选择通过快手展开商业合作 , 进而带动商业化广告收入和直播电商的增长 。

从营收来看 , 快手三季度营收增长主要就来自于在线营销服务及其他服务(包括电商业务) 。

广告行业整体受宏观环境的影响 , 一些广告主收缩、调整了预算 , 导致广告整体出价环境减弱 。 但在三季度互联网企业广告收入增速普遍放缓的情况下 , 快手线上营销服务仍取得增长 , 其广告业务的增速快于整个行业 。

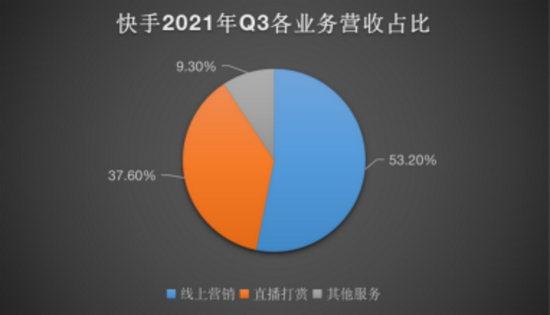

目前快手第一大营收来源仍是线上营销——在三季度收入达109亿元 , 同比增长76.5% , 占总营收比例为53.2% 。 快手方面表示 , 在线营销的增长 , 主要是由于流量增长强劲 , 以及广告主高双位数同比增长 。

文章图片

图3/3

快手的其他服务在三季度取得收入19亿元 , 同比增53.0% , 主要受电商业务推动 。 2021年第三季度电商交易总额达1758亿元 , 同比增长86.1% 。 2021年9月 , 快手的电商重复购买率进一步提升至70%以上 。

此外 , 营收贡献占比37.6%的快手直播服务收入在三季度回暖 。

核心指标修复 直播业务重返增长

直播业务是快手用户深度参与的社区生态的底层支柱之一 , 基于此衍生出了电商需求 , 在加强用户信任的同时 , 也拓展了平台的变现方式 。

从三季度财报来看 , 快手直播生态系统持续发展、价值凸显 , 直播业务经过三个季度的回调后触底反弹 , 几个核心指标修复 。

具体表现为 , 2021年第三季度 , 快手直播服务收入达到人民币77亿元 , 环比增长7.4% 。 其中 , 直播平均月付费用户增长至4610万 , 环比增长3.6% , 每月直播付费用户平均收入增长至人民币55.9元 , 同比增长8.8% ,环比增长3.7% 。

直播业务重返增长 , 一方面得益于快手整体营收和用户大盘的增长 。 直播作为基础内容形式 , 用户和时长的增长、电商的增长 , 社会生态活跃度的提升 , 都在带动直播业务回暖 。

另一方面 , 在内容供给方面 , 通过与公会合作吸引专业主播并投资优质内容 , 快手保持了高水平的内容创作活跃度 。 同时 , 直播在公域曝光的增加 , 都为直播的平均日活跃用户渗透率提升——从一季度的66%升至三季度的78% , 带来了贡献 。

公会业务是平台提升内容供给侧丰富性的有利抓手 , 也是平台构建健康、开放的直播生态的必要一环 。 与直播公会的广泛合作 , 拉动平台直播付费用户消费增长 。 数据显示 , 截至2021年6月30日 , 快手直播合作的公会数量同比增长近400% 。

此外 , 直播业务的提振也与三季度快手新一轮的组织架构调整有一定关系 。 今年9月 , 快手以加强事业部闭环为方向进行架构调整 , 正式设立主站产运线 , 对主站产品部、运营部、用户增长部、游戏生态、搜索等业务进行收拢 , 电商事业部、商业化事业部、国际化事业部、游戏事业部四大事业部基本成型 。 主站产品运营、电商、商业化等在内的多个核心业务单元 , 经过此轮架构调整基本实现业务闭环 。

快手从职能型架构向事业部制架构逐步转型后 , 业务组织运作的高效性和流畅性进一步提升 。

快手直播业务从2021年第一季度开始 , 首次“退居二线” , 成为第二大收入来源 。 长期来看 , 快手可能会持续保持这种相对健康多元的收入结构 , 直播业务短期内将不会有大的突破 。 对于快手而言 , 直播更重要的角色是整个社区生态的支撑 。 随着直播行业进入稳定发展期 , 这次快手直播业务指标修复后 , 通过提升渗透率等 , 直播营收将保持稳定增长 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。