「重磅政策解读」大家的房贷利率迎来重大变化!

----「重磅政策解读」大家的房贷利率迎来重大变化!//----

----「重磅政策解读」大家的房贷利率迎来重大变化!//----

----「重磅政策解读」大家的房贷利率迎来重大变化!//----

----「重磅政策解读」大家的房贷利率迎来重大变化!//----

周末不休息已经成了常态 , 周六一早 , 央行公告了利率政策调整的相关通知 。

其核心是针对“存量贷款”将有比较大的政策变化 , 该政策要动的贷款部分 , 主要涉及房贷 , 因此 , 与每一个人都息息相关 。

所谓存量浮动利率贷款 , 通俗的理解 , 就是没有按照LPR+加基点计算的贷款 。 主要包含你买房时办的房贷 , 比如当年按照基准利率上浮20% , 或者基准利率打7折 , 并申请10年20年或最长30年期还清的商业贷款;以及 , 企业经营性抵押贷款 , 通常基准利率至少上浮40%以上 , 且多为短期性贷款 , 如1年 , 2年 , 3年 。 明年 , 这些以基准利率乘以浮动百分比计算的贷款(除公积金贷款外) , 将全部调整!影响大吗?当然 。 而且 , 公告还说 , 要求各大商业银行2020年8月底前 , 完成存量房贷利率的转换 , 统一变成LPR!因为存量贷款金额巨大 , 大几十万亿是有的 , 且多年累积 , 历史资料繁多 , 光是客户通知工作都会十分艰巨 , 可谓时间紧任务重 。 假如你有商业银行工作的朋友 , 在未来半年多 , 记得不要约她出去玩了 。 事发突然 , 且公告用语较专业 , 估计很多人没看懂 。 比如大家最关心的老房贷月供利率怎么变?之前的上浮或折扣 , 会怎么变 , 尤其是打了7折、85折的折扣会收回吗?我们一起来捋一捋其中的变化 , 就说房贷 。

1

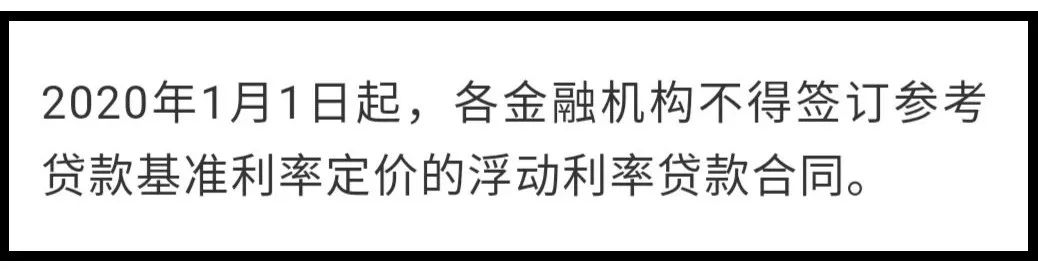

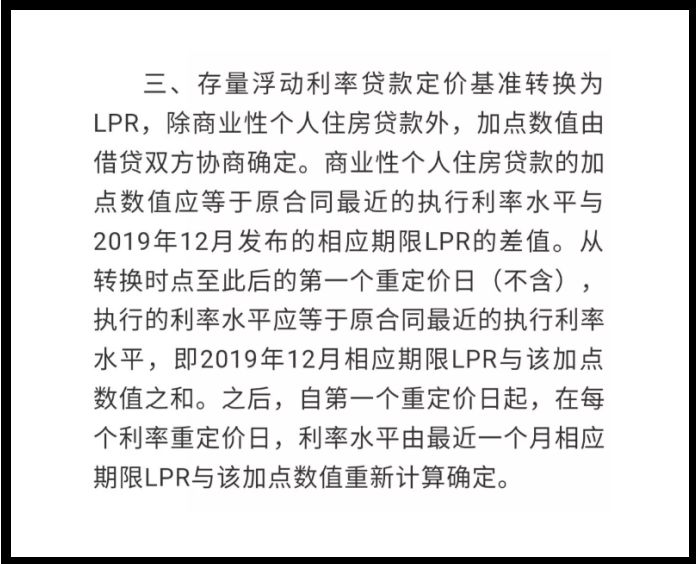

在今年之前 , 央行都会设定一个不同年限的“贷款基准利率” 。 比如五年期以上 , 年化5% , 或者年化6% , 就叫他X 。 各家商业银行借钱给百姓买房 , 解决民生问题 , 就会根据经济环境、市场、货币、政策等等因素 , 再结合贷款人的资质情况 , 给予上浮 , 或者打折 。 比如2018年重庆二套房贷款会上浮20%起;(X*120%)2017年以前 , 首套房贷款会打85折左右;(X*85%)2009年时 , 房贷利率会惊人的给到7折的优惠!(X*70%)签合同时是什么折扣 , 原则上 , 未来都是用基准利率乘以这个折扣 , 直至贷款结清 。 直至今年9月 , 央妈突然说 , “利率一定要市场化!”言下之意 , 把这一块交给市场!以后大家忘记“基准利率”吧 。 今年10月份开始 , 被称作LPR的「贷款市场报价利率」面世 , 代替了「贷款基准利率」 。 但当时规定 , 所有新增贷款 , 按照LPR+基点模式 , 而没有动已经签完合同或已在执行的存量贷款!所以很多有存量贷款的朋友 , 压根就没去关心!2

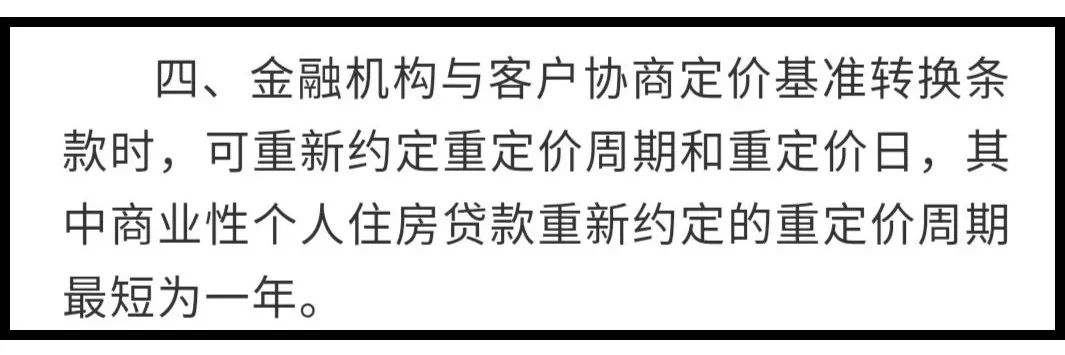

于是 , 我们为之前没关心利率政策的朋友简单回顾一下LPR 。 LPR , 是个新玩意 , 他是动态的 , 每月20号发布 , 节假日顺延 。 新增房贷利率的计算 , 就会以最近一个月公布的LPR , 作为基准 , 然后“加点” 。 在LPR的基准之上增加基点:(过去是乘比例 , 现在是加基点)1个基点=0.01%100个基点=1%比如LPR利率是5% , 给你加50个基点 , 你的贷款利率就是5.5% 。 当你签订合同后 , 加的基点就不会再变了 , 和老贷款的上浮下浮原则一样 。 但是 , LPR基准 , 买房人却可以选择变或者不变 。 如果选择「不变」 , 签合同时是多少就一直是多少 , 比如是5% , 那么合同终身就是5% , 即便LPR涨到30% , 你还是5% 。 赚了 。 但也有可能你签成5% , 而后期LPR降到0了 , 但你还是5% 。 亏了 。 如果选择「变」 , 可以调整的周期 , 最短是一年 , 与银行协商约定 。 那么 , 你当初签成5% , 过了两年降到0了 , 你就调整为0 , 赚了 。 反之 , 过了两年涨到30% , 你也必须得变 , 亏了 。 这就是LPR 。 乘和加的区别 。 如果再精算一下 , 我们假设当利率长期走低 , 5%、4%、3%、2%、1%直至0 。 按照此前算乘数 , 举例都按二套房上浮20%算:5%*120%=6%4%*120%=4.8%3%*120%=3.6%...按加点 , 上浮20%换算过来 , 就是+100个基点即1% , 则:5%+1%=6%4%*1%=5%3%*1%=4%...看明白了吗?对于此前利率上浮越多的 , 未来LPR基准下降越多 , 实际越不友好 。 而上浮多的 , 往往是征信有瑕疵、非首贷刚需、资质有瑕疵等情况 。 这个角度看 , 差别化市场利率 , 会愈发明显 。特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。