存量房贷最终归宿——固定利率&LPR!你选哪种?

----存量房贷最终归宿——固定利率&LPR!你选哪种?//----

----存量房贷最终归宿——固定利率&LPR!你选哪种?//----

----存量房贷最终归宿——固定利率&LPR!你选哪种?//----

自从央行在2019年8月17日推出新的房贷计价标准后 , 大家都很关心以前的存量房贷怎么办呢 , 因为LPR5年期的也降息了一次 , 而且以后还会继续降息 , 如果存量房贷还不在一年内作出调整的话 , 这是不公平的 。

\n\n

央行当然清楚 , 所以今天央行就针对这个问题正式发布新政了 。

\n\n

我通俗的翻译一下:

\n\n

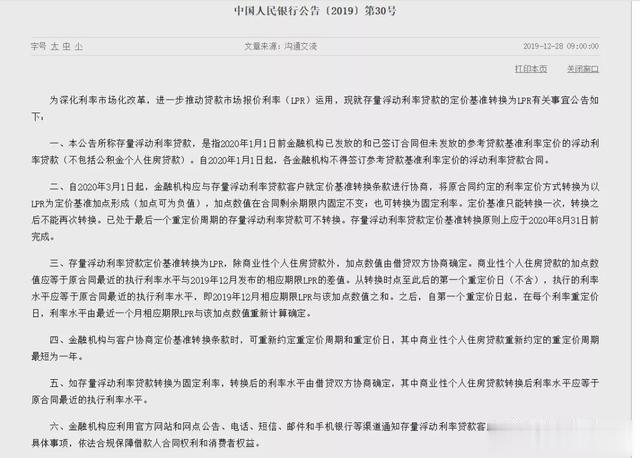

1、存量房贷

\n央行所说的存量房贷 , 是指2020年1月1日之前商业银行发放的所有房贷 , 不包括公积金贷款 。

\n\n

2、定价机制

\n从2020年1月1日起 , 所有银行发放房贷 , 不能再按照以前的贷款基准利率来定价 , 也就是目前4.9%的利率来作为基准上下浮决定 , 而是要全部按照新的定价机制 , 也就是LPR作为基准再加点(上下浮)来定价 。

\n\n

3、定价周期

\n我们以前存量房贷的重定价周期都是1年 , 以后至少也是1年 , 以前重定价日都是每年的1月1日 , 以后可以自行商量 。

\n\n

4、两种利率选择

\n\n

借款人和银行可以协商将定价基准转换为LPR , 或者转换为固定利率 , 借款人只有一次选择权 , 转换后永远也不能再改了 。

\n\n

LPR就是以后至少每年都会调整一次 , 而固定利率是你贷款30的话就是30年不变 。

\n\n

但建议大家选择转换成LPR , 这样的话以后降息 , 都可以享受到红利 , 因为长期来说 , 中国还是会有降息的空间 , 前央行行长周小川最近说了一句话 , 中国可以尽量避免快速的进入到负利率时代 , 其实换句话也就是说 , 中国迟早会进入到负利率时代去 。

\n\n

5、转换方式

\n\n

最难的是央行说的第三点 , 估计很多人看不懂 。

\n\n

存量浮动利率贷款定价基准转换为LPR , 除商业性个人住房贷款外 , 加点数值由借贷双方协商确定 。

\n商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值 。

\n从转换时点至此后的第一个重定价日(不含) , 执行的利率水平应等于原合同最近的执行利率水平 , 即2019年12月相应期限LPR与该加点数值之和 。

\n之后 , 自第一个重定价日起 , 在每个利率重定价日 , 利率水平由最近一个月相应期限LPR与该加点数值重新计算确定 。

\n\n

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。