“缺锂焦虑”下,新能源车板块还值得期待吗?

文章图片

图1/4

缺锂并不会成为新能源车产业发展的硬性制约 。

作者 | 丁卯编辑 | 郑怀舟

2021年末 , 新能源车的信仰崩塌了 。

在需求扩张和政策利好的支持下 , 2021年新能源车相关产业链迈入全面高景气时代 , 行业扩产加速 , 诸多环节呈现出明显的规模和盈利扩张趋势 , 带动板块热度一路高歌 。 然而 , 进入12月后 , 在板块风格再平衡逻辑的影响下 , 新能源车相关板块却迎来了至暗时刻 。 截至12月31日 , 受宁德时代等行业龙头纷纷跳水的影响 , 长江新能源汽车设备指数单月跌幅已经达到了13.4% , 行情的急速下行加剧了市场对于2022年板块表现的担忧 。

那么 , 本轮新能源车板块调整的原因究竟是什么?在行业缺锂已经成为不争事实的背景下 , 新能源车板块的业绩还有支撑吗?进入2022年后 , 哪些环节值得关注?

新能源车板块调整的原因是什么?

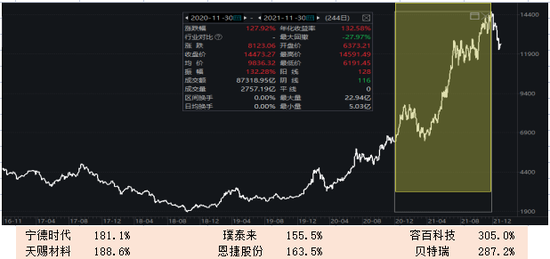

对于本轮新能源车板块的调整 , 最直接的原因在于年末板块之间的风格再平衡 。 从2020年11月底以来 , 在政策利好和需求扩张的双重推动下 , 新能源车行业基本面持续超预期 , 且景气度不断上修 。 受此影响 , 年内板块迎来集中交易的普涨行情 。 截至到2021年11月30日 , 长江新能源汽车设备指数近一年的累计涨幅达到130% , 远超市场预期 。 其中 , 锂电行业的核心企业宁德时代、天赐材料、恩捷股份、璞泰来等的累计涨幅均超过了150%;而容百科技、贝特瑞等正极企业的涨幅更是接近300% 。

文章图片

图2/4

图1:新能源车指数及核心企业涨幅数据来源:wind、<span id="usstock_KRKR"><a href=https://www.nuoha.com/news/view/"http://stock.finance.sina.com.cn/usstock/quotes/KRKR.html" class="keyword f_st" target="_blank">36氪整理

但与此同时 , 随着行业景气预期不断被上修 , 也使得板块基本面预期差越来越小 , 行业产生超额收益的概率持续变窄 , 随着实际基本面与预期之间的趋同 , 使得板块的系统性调整几乎成了必然 。

尽管 , 版块之间的再平衡是导致本轮新能源车板块调整的直接原因 , 但拨开迷雾看本质 , 我们认为本轮新能源板块出现大幅调整深层的原因 , 却是锂资源价格上涨、供给短缺加剧了市场对于新能源车板块销量下滑、业绩收缩的恐慌情绪 。

锂资源作为新能源汽车动力电池的重要原材料 , 按照“锂资源供给——正极材料——动力电池——新能源汽车产量”的路径逐步下探 。 锂资源供给的多少 , 直接关系到动力电池的产量 , 从而影响到下游新能源汽车的数量 。

理论上来看 , 锂资源的供给量是中游锂电池正极的极限产量 , 而正极产量则是动力电池产量的极限 。 但实际情况中 , 考虑到供应稳定和库存安全 , 因而存在“终端需求——动力电池产量——正极产量——锂资源需求量”整个链条上层层放大的安全库存 。

根据长江证券的数据 , 2021年11月国内动力电池装机为20.8GWh , 电池产量为28.2GWh , 而同期国内三元、铁锂正极产量分别为3.7、4.8万吨 , 对应理论电池产量为41.3GWh 。 考虑到非动力电池需求的存在 , 因此大致调整后得出2021年11月 , 动力电池产量较装机量放大了约15% , 而正极材料能够支撑的电池产量则较当期电池产量放大了约25%-30% 。 也就是说 , 想要满足一定的电池装机量 , 实际上至少需要1.15倍的电池产量 , 1.25-1.3倍的正极材料下的理论产量 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。