新能源再度成为中国汽车市场主要增长点 , 市场渗透率有望提前达到20% 。

文 | 李阳编辑 | 赵成

芯片荒的持续发酵、疫情的反复延续 , 2021年的汽车行业并不太平 。 即便如此 , 2021年 , 中国汽车工业依旧以2627.5万辆的全年销量收官 , 同比增长3.8% , 结束了连续3年汽车市场的下降趋势 。

1月12日 , 中国汽车工业协会(以下简称"中汽协")发布最新产销数据显示 , 2021年12月 , 中国汽车产销分别达到290.7万辆和278.6万辆 , 环比11月增长12.5%和10.5%;同比去年12月 , 产量增长2.4% , 销量微降1.6% 。 全年来看 , 中国汽车产销分别完成2608.2万辆和2627.5万辆 , 同比分别增长3.4%和3.8% 。

文章图片

图1/4

▲ 图源IC

其中新能源汽车市场的崛起是中国汽车工业结束3年下滑趋势的主要原因 。 中汽协数据显示 , 2021年 , 中国新能源汽车销售完成352.1万辆 , 同比增长1.6倍 , 连续7年位居全球第一 。 其中新能源乘用车销量为333.4万辆 , 同比增长167.5% 。

“我国汽车产销总量已经连续13年稳居全球第一 , 并在‘电动化、网联化、智能化’方面取得了巨大的进步 。 我国作为汽车大国的地位进一步巩固 , 正向汽车强国迈进 。 ”中国汽车工业协会常务副会长兼秘书长付炳锋表示 。

伴随供给端芯片供应不足、原材料价格高位运行等问题在新的一年逐步改善 , 中汽协预计2022年汽车市场将继续呈现稳中向好的发展态势 , 全年产销表现好于2021年 。

中国品牌乘用车市占率达到44.4%

2021年乘用车产销分别完成2140.8万辆和2148.2万辆 , 同比分别增长7.1%和6.5% , 增幅分别高于行业3.7和2.7个百分点 。 在国内强大的消费市场促进下 , 我国乘用车市场已经连续七年超过2000万辆 。

从全年乘用车销量变化情况来看 , 年初由于基数较低 , 乘用车市场表现出大幅增长的状态 , 但是随着芯片供应不足问题逐步显现 , 叠加同期基数的快速提高 , 乘用车市场开始出现下滑 , 且降幅有所扩大 。 进入四季度 , 伴随芯片问题的逐步缓解 , 乘用车市场运行趋稳 , 降幅逐渐收窄 。

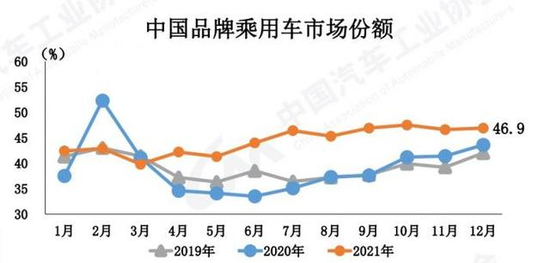

值得一提的是 , 国产乘用车竞争力优势凸显 。 2021年12月 , 中国品牌乘用车共销售113.7万辆 , 环比增长11.2% , 同比增长10% , 占乘用车销售总量的46.9% , 占有率比上月提升0.3个百分点 , 比上年同期提升3.4个百分点 。

文章图片

图2/4

▲ 图源中汽协

全年来看 , 2021年中国品牌乘用车共销售954.3万辆 , 同比增长23.1% , 占乘用车销售总量的44.4% , 占有率比上年同期提升6.0个百分点 。 已接近历史最高水平 。

在主要外国品牌中 , 与上年相比 , 法系乘用车销量增速最为明显 , 美系也呈两位数较快增长 , 德系、日系和韩系均呈下降 , 其中韩系降幅居前 , 德系、日系主要是受到芯片短缺导致的供应不足因素影响 。

文章图片

图3/4

▲ 图源中汽协

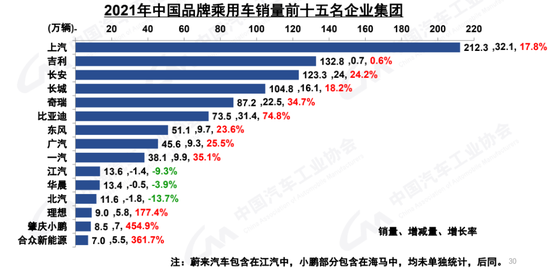

在自主品牌中 , 小鹏、理想、哪吒等新造车势力增速明显 , 但销量占比仍旧不高 。 传统车企中 , 比亚迪增速最快达75% , 一汽、广汽、奇瑞也都保持了30%以上的增速 。 在销量排名前十的自主品牌中 , 仅有江铃汽车市场下滑 。

分车型来看 , 中国品牌竞争力提升主要在轿车和SUV领域 。 2021年中国品牌轿车、SUV和MPV市场占有率分别为31.7%、52.3%和68.3% , 与上年相比 , 中国品牌轿车和SUV市场占有率均呈增长 , 中国品牌MPV虽占据着70%的市场 , 但同比去年已有所下降 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。