但这并未打消证监会的质疑 , 在第二轮问询中 , 证监会便要求旷视从重大合同、会计准则合规性及对2019年、2020年和2021年营业收入和净利润的影响等方面 , 做出进一步的解释 。

其次 , 与大股东阿里、蚂蚁集团的关系 , 以及数据使用的合规性 , 也是证监会追问的焦点 。

公开数据显示 , 阿里系为旷视第一大机构股东 , 蚂蚁集团全资子公司API(HONGKONG) 持有旷视科技15.08%股权 , 淘宝中国持有旷视科技14.33%股份;二者合计持股接近30% 。

此前 , 阿里系企业一直是旷视重要的客户 , 还曾因为李开复的“口误”风波 , 引发蚂蚁集团和旷视紧急“辟谣” , 蚂蚁集团声称其“从未提供任何人脸数据给旷视科技 , 目前双方已无相关业务合作” 。

尽管在2020年前三季度 , 阿里系企业已退出旷视科技前五大客户之列 , 但在最新的问询中 , 证监会要旷视说明与蚂蚁集团的具体合作内容 , 包括数据的使用方式和合规性 。

问询能够追溯旷视既往业务的合规性 , 由此足见证监会对数据安全合规、用户隐私问题的高度重视 。

敏感数据使用的合规性问题 , 一直是监管层对互联网及高科技企业监管的重中之重 , 也极有可能成为旷视上市最后关头的“拦门虎” 。 如果旷视的二次问询回复无法做出合理解释、满足监管要求 , 旷视的上市之路有可能会就此终结 。

转型的负面效应

越往后走 , 一轮比一轮高的估值要求AI企业必须找到应用场景 , 将AI技术落地 。

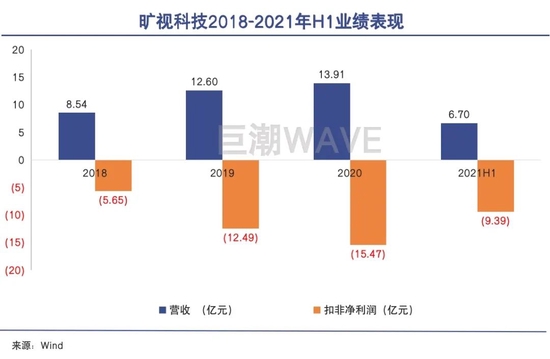

旷视科技此番登陆科创板 , 拟募资超60亿元 , 但2018-2020年三年间 , 旷视累计亏损高达147.31亿元 , 是科创板拟上市企业中募资金额最高 , 但亏损最严重的企业 。

巨额的亏损主要源于优先股公允价值变动 , 但即使扣除掉这些非经营性损益 , 旷视仍然处于持续亏损状态 。

招股书显示 , 2018年、2019年和2020年 , 旷视科技扣非后净亏损分别为5.65亿元、12.49亿元和15.47亿元 , 仍然居高不下 。

文章图片

图3/5

2021年上半年 , 旷视依旧深陷亏损泥潭中 , 且幅度继续加大 , 扣非后净亏损达到9.29亿元 。

伴随着亏损幅度不断加大 , 旷视毛利率也不断下滑 。 招股书显示 , 2018年、2019年和2020年旷视的毛利率分别为62.23%、42.55%和33.11% , 这一指标持续走低 。 2021年上半年的毛利率虽有所回升 , 但也仅为34.44% 。

究其原因 , 这与旷视科技近年来“由软变硬”的转型不无关系 。

成立之初 , AI四小龙都通过提供“刷脸”技术起步 , 收入结构以软件为主 。 但越往后走 , 一轮比一轮高的估值要求AI企业必须找到应用场景 , 将AI技术落地 。

但在AI技术落地过程中 , 以旷视为代表的AI公司面临着诸多难题 , 造成其盈利能力下滑和亏损 。

首先 , 以技术起家的AI公司并不深入了解各个具体行业的know-how 。 因此其进入每一个应用场景时 , 都需要大量前期投入和探索 , 这意味着不低的研发支出、人员成本和交付成本 , 简而言之就是烧钱 。

因此 , 处在业务开拓期的AI企业很难实现盈利 。 2020年人工智能产业创新联盟秘书长安晖就曾公布过一个数据 , 全球近90%的人工智能公司仍处于亏损状态 , 中国AI产业链中90%以上的企业也处在亏损阶段 。

此外 , 随着AI技术与各应用场景结合 , AI企业开始提供软硬件集成的解决方案 , 企业模式也从软件公司变为了软硬件一体化的公司 。

商业模式的不同决定了硬件公司的毛利率一般都远低于软件公司 , 因此随着旷视“由软变硬” , 其毛利率也会随着转型呈下滑态势 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。