新版征信将上线,离婚买房行不通了?都是扯淡...

----新版征信将上线 , 离婚买房行不通了?都是扯淡...//----

----新版征信将上线 , 离婚买房行不通了?都是扯淡...//----

----新版征信将上线 , 离婚买房行不通了?都是扯淡...//----

----新版征信将上线 , 离婚买房行不通了?都是扯淡...//----

1月初 , 央行征信中心发布了这样一条通告:

主要内容是告诉大家2020年1月14日-2020年1月19日个人信用信息服务平台将进行系统升级 , 暂停对外服务 。 升级暂停期间如果要查个人信用信息 , 就要拿身份证去各地指定的银行网点去(平时我们打印个人信用报告的网点) 。 一石激起千层浪花朵朵 , 有人说以后“离婚按揭买房”这条路走不通了!有人说征信从严 , 更新周期缩短 , 对楼市是大利空!我小号加的50个中介朋友 , 他们都发了朋友圈 , 还有人让我赶紧去买房...财联社也凑热闹 。

其实这事去年初网络上就传的沸沸扬扬 , 释放出一些具体标准 , 我还专门分析过 。 对于新版征信可能产生的变化 , 大致会是这么几方面:1)信息更新更加及时、准确

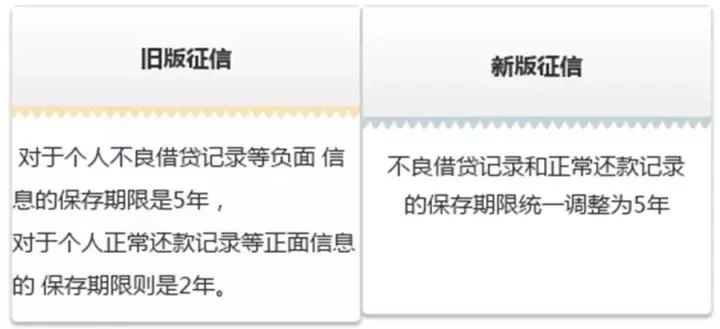

旧版的个人信用记录一般一个月一更新 , 新版或只需要2个工作日就能完成更新 。 假如没有了时间差!就会断绝“同时按揭贷款买两套房”这回事 , 俗称“并发” 。 2)显示五年内的不良记录

在个人信贷记录中 , 将分信用卡、房贷、和其他贷款 , 如果逾期了会直接显示次数 。 但同样只展示消费者最近五年的逾期记录 。 而目前市场行情是银行普遍只引用近两年内的逾期次数作为参考 。 3)作为共同借款人 , 夫妻两人的征信均会体现负债!

过去 , 如果夫妻共同贷款买了一套房 , 按照家庭算 , 他们再买房就只能办理二套房按揭 。 但假如他们离婚 , 一方就拥有了首套房按揭资格!(因为即便夫妻共同贷款买房 , 信用报告也只会在主借款人名下记录一次住房贷款) 。 当新系统上线 , 就不行了!这几天很多人说的“未来不能通过离婚而获得买房按揭资格了”就是因为此项改变 。 当然 , 这里应该说的是JIA离婚 。 (找正哥那种)因为早就爆出更为详实的细节:如果后续借款主体发生更改 , 征信系统也会及时更新情况 , 并上报到金融机构 。 也就是说:真离婚 , “没房但有贷款记录”的一方 , 将重新拥有买房贷款资格 。 “假离婚”行不通了!PS:关于离婚买房这一点 , 目前在我国不同城市的执行标准千差万别 。 不限购的城市 , 几乎都是“只认贷不认房” , 只要还清房贷 , 就能无限循环按揭贷款;限购的地区 , 又因为调控思路的不同导致不同松紧程度和不同形式的“认房又认贷”和“首付&利率规定” 。 题外话:重庆离婚率全国前列 , 不是重庆人薄情 , 其中一个因素就是在大城市里 , 只有重庆只认贷不认房 。 离婚不是为了“骗贷” , 别人真去民政局离婚 , 你凭什么说人家骗?4)个人信息加强版来了!

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。