由于现阶段处于试点的初期 , 长远来看 , 相比运营车辆更大的市场还是在C端上 。

对于个人车主来说 , 换电的优势显而易见 , 换电和加油一样方便 , 能够极大提升用车体验 , 也不用担心电池衰减和寿命问题 。

即使拥有固定充电站的车主也会因为换电更加安全、快捷、体验更好或在高速等场景选择使用换电服务 , 因此换电与充电也并不冲突 。

对于主机厂而言 , 则需要在车电分离与CTC(一体化电动底盘)之间做出选择 。 CTC可以提高空间利用率以及底盘的通过性 , 提高驾乘体验 , 但也面临故障维修成本高、电池回收难等缺点 。

而车电分离给消费者最直观的感受可能是新能源汽车价格的下降 。 目前 , 电池成本约占到电动车成本的25%至40% , 通过换电模式实现车电分离 , 可使电动车购置成本低于同级别的燃油车 , 解决买车贵的问题 。 这也更加有利于促进主机厂的销量规模 , 进一步降低成本 。

因此 , 没有强大的品牌技术能力形成暴款车型的主机厂选择CTC的风险极高 。 市场已经验证了电池容量密度在不断提升 , 一块标准电池包用于不同车型的高效率模式是主机厂的必然选择 。

如今 , 随着越来越多的主机厂以及产业链上下游企业加入换电 , 车电分离生态圈逐渐成型 , 有了规范的标准以及超前布局的换电站 , 换电正在步入良性发展 。

未来 , 只需等待换电车辆渗透率的提升即可 , 而这是市场最不担心的问题 。

换电不止于换电

在方向已经明确的情况下 , 换电模式将实现快速渗透 。 据市场预测 , 预计到2025年换电车型销量总销量超300万;配套换电站规模超28000座 , 对应765亿市场规模;电池配套约55GWh , 对应388亿市场规模;并对应电力收入2168亿 。

随着换电产业的快速发展 , 必然会给产业链上的一些环节带来增益 , 也会催生出一些新的发展机遇 。

文章图片

图3/4

图/华西证券

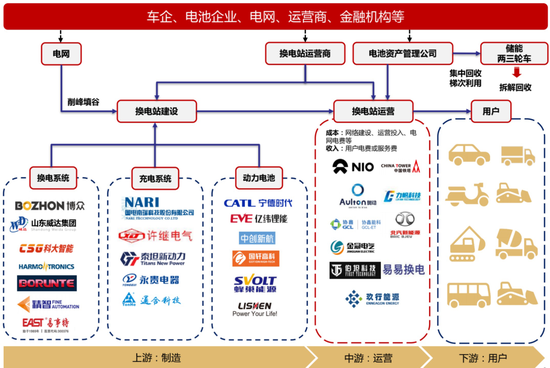

首当其冲的是上游的动力电池厂商 , 车电分离 , 意味着一车一电池将变成一车多电池 。 动力电池在原有的需求之上 , 将迎来增量需求 , 动力电池各环节厂商将持续受益 。

同处上游的换电设备生产商 , 主要负责提供换电站设备 。 换电技术大致包括机械连接技术、电连接技术、冷却液连接技术、监控技术 。 车端换电系统由机械连接部件、机械锁止部件、换电电池箱体等组成 。

据华西证券测算 , 至2021年我国已建成换电站约1200座 。 基于新能源汽车需求增长趋势 , 预计2025年 , 国内换电站新增数量达到9000座以上 。

根据换电站保有量估算 , 2021年国内换电站设备价值量在17亿元 , 行业尚处于萌芽起步阶段 。 预计至2025年 , 国内当年新增换电设备需求将达到120亿元 , 上游换电设备厂商也将迎来需求增长 。

换电给产业链上游带来更大市场空间的同时 , 也为中游的换电站建设和运营商打开了新的市场 。 他们主要负责换电站的搭建和运营 , 面向市场提供换电服务 , 但又不仅仅是换电这么简单 。

如今在车电分离模式下 , 换电站逐渐摸索出了关于电池的梯级回收利用和“电池银行”等业务 。

在“电池银行”模式中 , 用户可以把电池共享出来 , 并根据使用情况 , 每月收取一定的租金收入 。

而梯次回收利用不仅实现了电池的全生命周期管理 , 进一步降低了电池使用成本 , 在我国双碳目标下还承担一定的储能任务 , 并能够实现与电网之间的双向互动 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。