中国汽车技术研究中心数据显示 , 2020年 , 国内累计退役的动力电池超20万吨 , 市场规模达100亿元;到2025年 , 我国废旧动力电池回收市场规模或将超400亿元;到2030年 , 三元锂与磷酸铁锂电池回收将成为千亿级市场 。

目前 , 已经有一些换电站打造了光伏发电微电网 , 所产生的电能就储存在利用退役电池做成的储能电站里 。 每个换电站都可以看作是一个城市分布式的储能站 , 当城市需要紧急电源时 , 还可反向向电网供电 。

换电模式的优势之一 , 就是能够将动力电池的生命周期拉长 。 在此基础上 , 如果能通过梯级利用等方式 , 充分挖掘动力电池的价值 , 反哺电池资产方 , 更有助于电动汽车购置成本下降 。

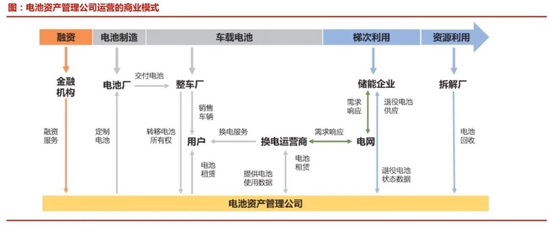

目前 , 已有电池企业、电力企业、梯次利用企业联合建立了电池资产管理公司 , 撬动换电产业链 , 并打开了储能、电池租购、梯次利用、拆解回收产业链 。

文章图片

图4/4

图/华西证券

电池资产管理公司承接电池成本 , 通过电池全生命管理获得收益 , 从而进行成本分担 , 形成了换电商业模式闭环 。

因此 , 换电不仅带动了动力电池、换电设备的增量发展 , 还催生出了运营端新的服务业态 , 从而降低电池成本 , 并最终促进新能源汽车进一步推广普及 。

写在最后

早期由于电池相关技术、设备缺乏标准 , 新能源车保有量极低 , 换电因商业模式无法持续而一度中断发展 。

如今 , 随着政策再次转向支持换电 , 电池技术、设备等趋于标准化 , 商业模式成熟 , 换电技术不断迭代 , 更重要的是新能源车呈现爆发式的增长 , 让换电具备了再次大力发展的先决条件 , 也给整个产业链带来了新的增长空间和发展机遇 。

相比充电 , 换电模式在补能效率上占据绝对优势 , 高效补能和统一电池管理可有效提高社会资源利用水平 , 同时优化用户购车和补能体验 。

随着换电模式实现多方收益 , 换电模式在产业整体经济性更具优势 。

未来 , 随着电池制造端降本和规模化采购效应 , 电池采购支出有进一步下降空间 , 同时电池循环寿命提高伴随电池折旧费用下降 , 换电站资产较重的情况也将有所改善 。

而关乎盈利的运营效率问题 , 在新能源车确定的增长趋势下将不是问题 。

参考资料:

1.《新能源换电行业深度》-方正证券

2.《换电设备行业报告》-华西证券

3.《蔚来豪赌换电 , 不得不做的“坏生意”》-王海璐

4.《关于启动新能源汽车换电模式应用试点工作的通知》-工信部

5.《换电模式萌芽 , 行业发展前景如何?》-陈显帆、邓学

(声明:本文仅代表作者观点 , 不代表新浪网立场 。 )

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。