文章图片

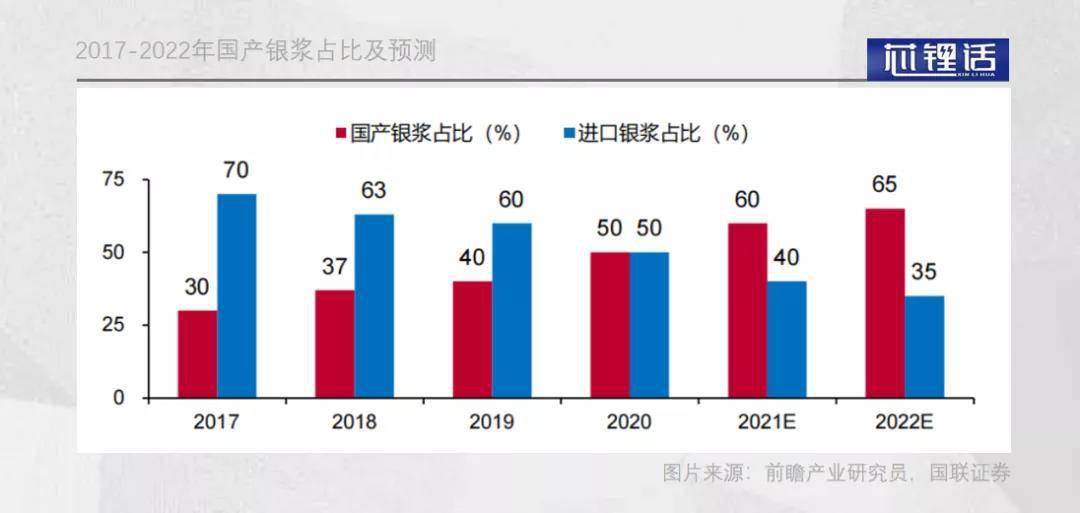

聚焦当下 , 银浆国产替代率仍在持续提升中 , 不断提升的渗透率也是推升银浆双雄业绩增长的关键因素 。

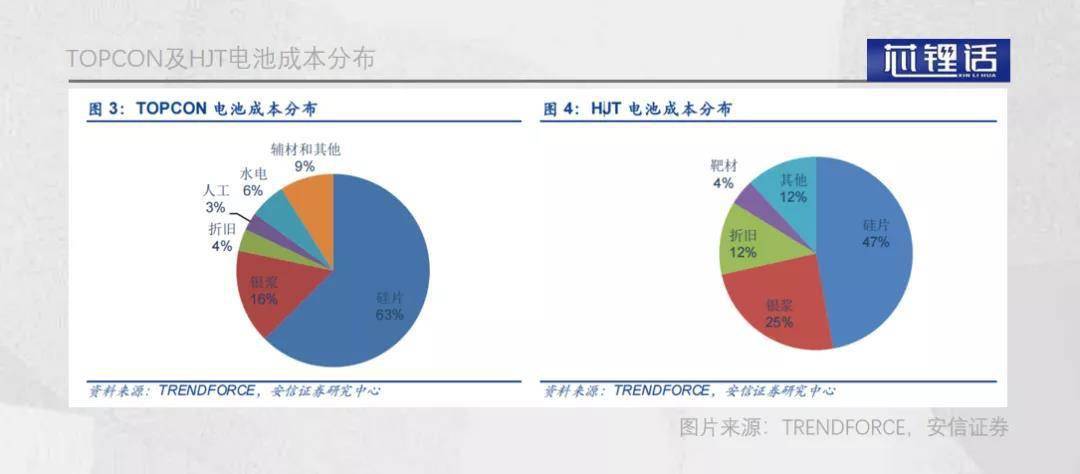

最后 , 新型电池片中银浆成本的占比也在提升 。

随着PERC电池片逐渐达到理论效率的天花板 , TOPCON电池片和HJT电池片等新型电池片逐渐小规模进入市场 。

传统双面PERC电池大约单片银浆用量为85mg , 而新一代TOPCON的单片银浆用量达140mg左右 , 银浆成本在TOPCON电池片中的总成本也上升至15.8% 。

文章图片

在另一种HJT电池中 , 由于采用非晶硅薄膜全程需要低温制备 , 因此所采用的银浆也必须是低温的 。 与传统高温银浆相比 , 低温银浆难度更高 , 目前技术主要被日本京都电子KEM独家垄断;售价更高 , 每公斤约6600元 , 较高温银浆要高2000元左右 。

此外 , HJT的银浆需求量也进一步提升至250mg每片 , 在HJT电池片总成本的比例也提升至惊人的24.3% 。

伴随电池片技术进步 , 银浆的需求量也显著增多 , 在市场环境不发生剧变的情况下 , 这保证了银浆双雄未来业绩的增长 。

综合而言 , 银浆短期内的需求必将持续增加 , 国产银浆企业的业绩有望得到保障 , 但为何难以获得资本认可呢?

所有人都想革银浆的命投资不仅需要聚焦当下的业绩 , 更多的则是要关注未来的预期 。

不可否认目前银浆行业景气度十足 , 但其却面临被产业链抛弃的潜在风险 , 产业链上下几乎全部将银浆当成是降本的突破口 , 这犹如悬在银浆双雄头上的达摩克利斯之剑 。

纵观光伏行业这些年的发展 , 降本增效是始终如一的发展主线 。 现如今 , 主流PERC电池的效率几乎已经达到天花板 , 产业迭代是在必行 , 但随着技术的进步 , 银浆的成本占比却大幅提升 , 显而易见这其中存在巨大的降本空间 。

硅片金属化环节成本的大幅提升成为限制产业推广的重要因素 , 因此探索金属化的升级优化已经成为产业中的共识 。

目前 , 产业链企业主要将从三个方向试图优化金属化过程 , 借此来降低银浆的用量 , 甚至部分企业已经在探索无银浆方案 。

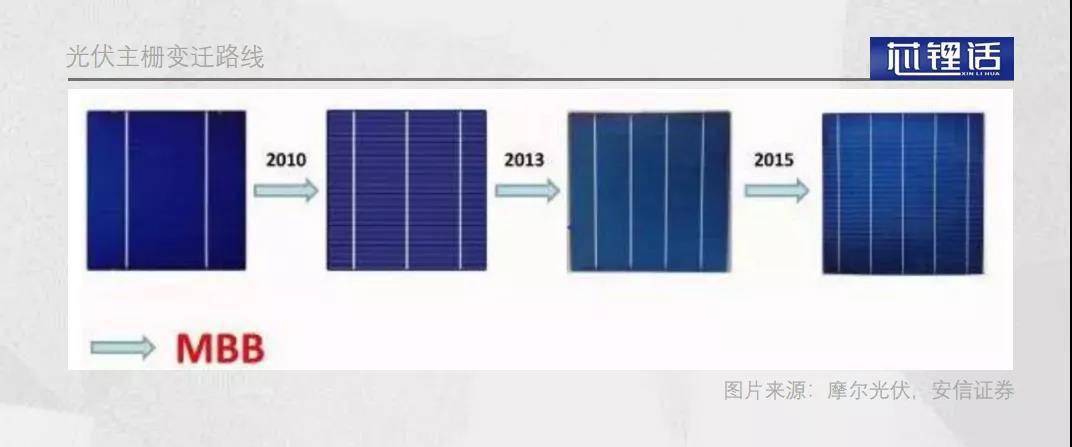

第一个变革方向是进一步优化主栅线结构 , 根据主栅线的数量又可分为多主栅和无主栅两条技术路线 。

多主栅技术(MBB)指的是通过增加主栅线数量 , 让栅线做的更细 , 从而减少了电池表面的遮挡 , 同时多主栅技术缩短了电流在细栅上传导距离 。 随着主栅线宽度变窄 , 细栅线变短 , 从而显著降低了银浆的用量 。

多主栅技术是目前产业中研究的重点方向 , 已经取得很好的进展 , 目前节省银浆耗量可达 25-35% 。

文章图片

与多主栅对应的则是无主栅路线 , 仅印制细栅而不印制主栅 , 利用一层内嵌铜线的聚合物薄膜代替主栅 。 与传统主栅技术相比 , 无主栅技术采用铜线收集电流 , 消除了主栅并优化了细栅的宽度和间距 。

从效果看 , 无主栅技术有望降低80%的银浆用量 , 但受限于制造设备尚未成熟 , 因此目前成本较高 , 暂未达到商业化的要求 。

第二个变革方向是进一步优化丝网印刷工艺 , 行业中正在探索采用电镀、印刷、喷墨等非接触式金属化技术来替代丝网印刷工艺 。

电镀工艺可以用电镀其他低价金属的方式完美规避银浆 , 但由于电镀铜工艺流程较长 , 过程中涉及湿化学 , 拉力难以控制 。 最关键的是电镀液存在严重的环境污染 , 这是商业化推广必须解决的问题 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。