印刷、喷墨工艺则可以进一步降低细栅线的宽度 , 从而实现银浆用量的降低 。 目前印刷工艺是设备厂主攻的方向 , 帝尔激光、迈为股份都已经在该领域获得突破;喷墨技术则仍处于研发阶段 , 尚未有更多实质性的进展 。

第三个变革方向是改变银浆的配方 。 目前银浆中银粉占总成本的95% , 不难发现只要将银粉用量降低 , 就能大幅提升性价比 。

迈为股份联合华晟、钧石能源积极推进银包铜等浆料产业验证 , 通过调节浆料中的银、铜掺杂比例 , 用低价金属替代高价金属从而降低整体的浆料成本 。

但银包铜的方式因传统银浆的高温而失效 , 因此这种技术路线的改变只能应用于低温HJT路线 , 导致银包铜有望成为降低HJT中银浆成本的核心技术 。

无论三条路线中那一条取得阶段性的成功 , 都会让电池片对于银浆的依赖大幅降低 , 届时银浆企业就可能遭遇业绩滑坡 , 正是这种随时可能被产业抛弃的预期 , 让资本对于业绩不俗的银浆双雄并不感冒 。

银浆双雄分歧已现尽管银浆存在被弱化或替代的可能 , 但也完全不用将银浆双雄一棒子打死 , 投资本就是与预期的博弈 。

目前市场对于帝科股份和苏州固锝的预期并不高 , 一旦革新技术进度未达预期 , 那么银浆双雄很可以迎来市场纠错的价值回归 。

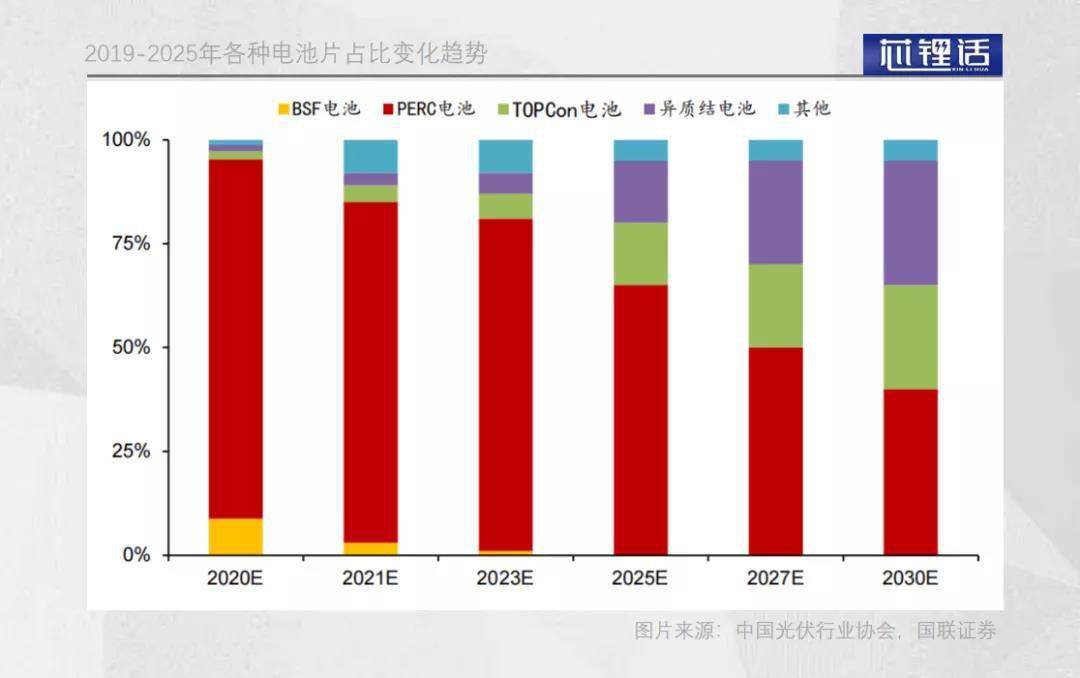

尤其是HJT电池必须依赖于低温银浆 , 目前主要被京都电子KEM独家垄断 , 随着行业中HJT电池片产能的扩增 , 帝科股份和苏州固锝都开始步入对于低温银浆的研究 。

文章图片

对于银浆巨头而言 , 谁能率先实现低温银浆的国产替代 , 谁就有希望获得HJT电池片的订单 。 虽然我们认为HJT电池片对于传统电池片的全面替代依然时间较远 , 但低温银浆无疑实则是决定HJT发展速度的关键一环 。

尽管HJT低温银浆是行业一致的发展方向 , 但对于未来的战略 , 帝科股份和苏州固锝间实际是存在明显差异的 。

聚焦二者战略 , 帝科股份在传统高温市场拥有更大的份额优势 , 因此其更注重产能的释放;在HJT低温银浆上 , 已经开始客户测试 , 并实现小规模销售 。

另一方面 , 苏州固锝的战略则更加激进 , 并成为低温银浆的先行者 。 早在2017年就开始提前布局HJT低温银浆 , 如今已经具备了量产能力 。

不久之前苏州固锝的投资者交流会议中 , 公司透露苏州晶银新厂房的6个研发平台已陆续投入使用 , 2021年1-9月份,苏州晶银异质结浆料销售量共计3.73吨 。 同时 , 在银包铜浆料方面 , 苏州固锝也已经新开发出银包铜主栅浆料 。

产能布局而言 , 帝科股份拥有更大的优势 , 如果新技术进展缓慢 , 那么帝科股份将成为市场首先关注的对象 。

战略方向而论 , 苏州固锝更能拥抱变化 , 提前进行了大量新技术布局 , 如果银浆最终被革命 , 战略更具前瞻性的苏州固锝极有可能逆转帝科股份而成为新龙头 。

【被资本“嫌弃”的光伏银浆双雄】现阶段 , 市场将更多的关注度给到了光伏设备厂身上 , 因为他们存在技术突破革命银浆的可能 。 但随着未来银浆主流技术的逐渐确认 , 市场必将开始重新关注银浆行业 , 银浆双雄的走势也或将逐渐分化 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。