文章图片

本文来自微信公众号“芯锂话” , 作者:林晓晨 , 铅笔道经授权发布 。

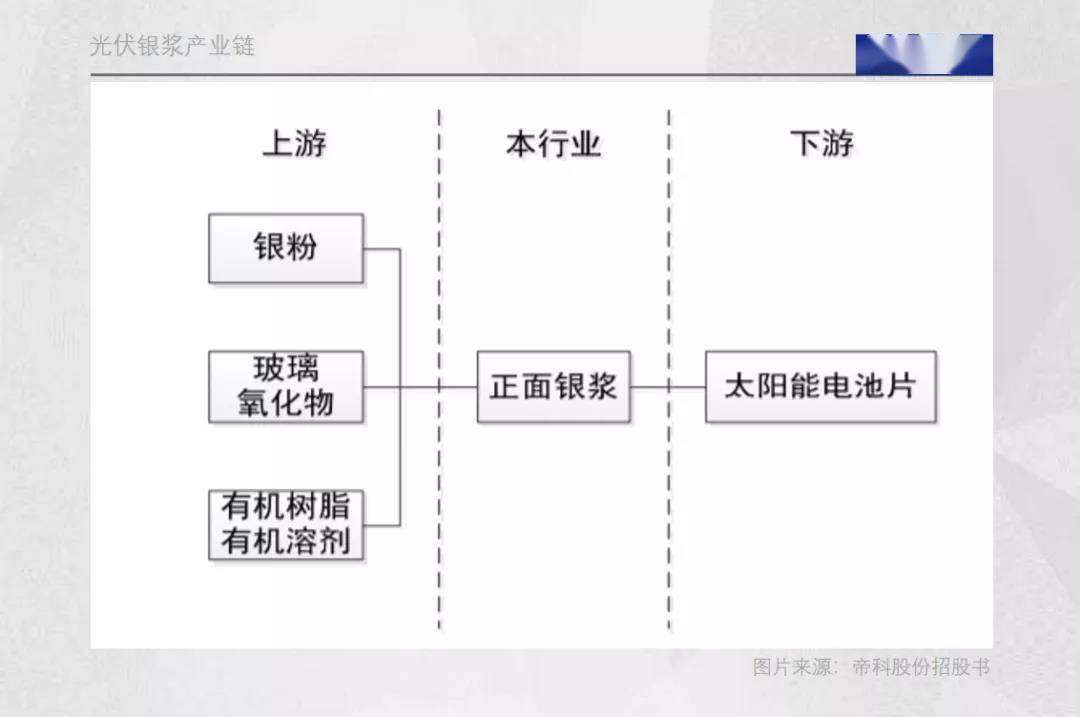

在整个光伏电池片的生产过程中 , 银浆是核心关键 , 它不仅是成本占比仅次于硅片的核心耗材 , 而且也直接决定了电池片的导电性能 。

电池片是由硅片制成 , 经过制绒、扩散及 PECVD 等工序后 , 硅片生成能够光照发电的 PN 结 , 由此形成了电势 , 但光有电势是不够的 , 想要实现光电转化还需要有电流形成 , 而这些电流就是通过栅线来实现的 。

栅线犹如骨骼 , 支撑起整个光伏电池片完成发电 。

将栅线添加到硅片上的过程被称为金属化 , 通过丝网印刷技术 , 在刮刀的作用下 , 把设计好的图形转移到硅片上 。 利用丝网印刷机和印刷电极模板将银浆印制在硅片的正面和背面 , 再经低温烘烤、高温烧结 , 形成欧姆接触电极 。

这一过程中 , 银浆是核心主料 , 成分由银粉、玻璃氧化物、有机树脂有机溶剂三部分构成 , 其中银粉的成本占银浆总成本的95%以上 , 意味着银浆的价格与银价高度相关 。

文章图片

得益于早期先发优势 , 杜邦、贺利氏、三星SDI等海外龙头一度抢得绝大部分的光伏银浆市场份额 。 然而 , 随着帝科股份和苏州固锝为代表国产企业的崛起 , 在突破技术封锁后 , 光伏银浆的国产替代率持续提升 , 如今自主产品已经成为国内光伏市场的主流 。

光伏概念火热的当下 , 自主替代率不断提升的银浆企业本应是资本的宠儿 , 但在2021年光伏ETF指数大涨50.7%的情况下 , 银浆双雄帝科股份和苏州固锝的涨幅却仅为15.6%和31.7% , 股价走势明显弱于整个光伏版块 。

聚焦基本面 , 帝科股份和苏州固锝的业绩纷纷大涨 , 并不存在因“内卷”而亏损的情况 , 那么究竟为何A股银浆双雄难以获得资本的青睐?

高景气度的银浆2021年前三季度 , 帝科股份和苏州固锝营收分别同比增长120%和60% , 业绩全面向好足以表明 , 中国银浆行业景气度十足 。

进一步剖析 , 不难发现银浆双雄业绩向好主要受三方面因素提振 。

首先是光伏崛起的大势所趋 。

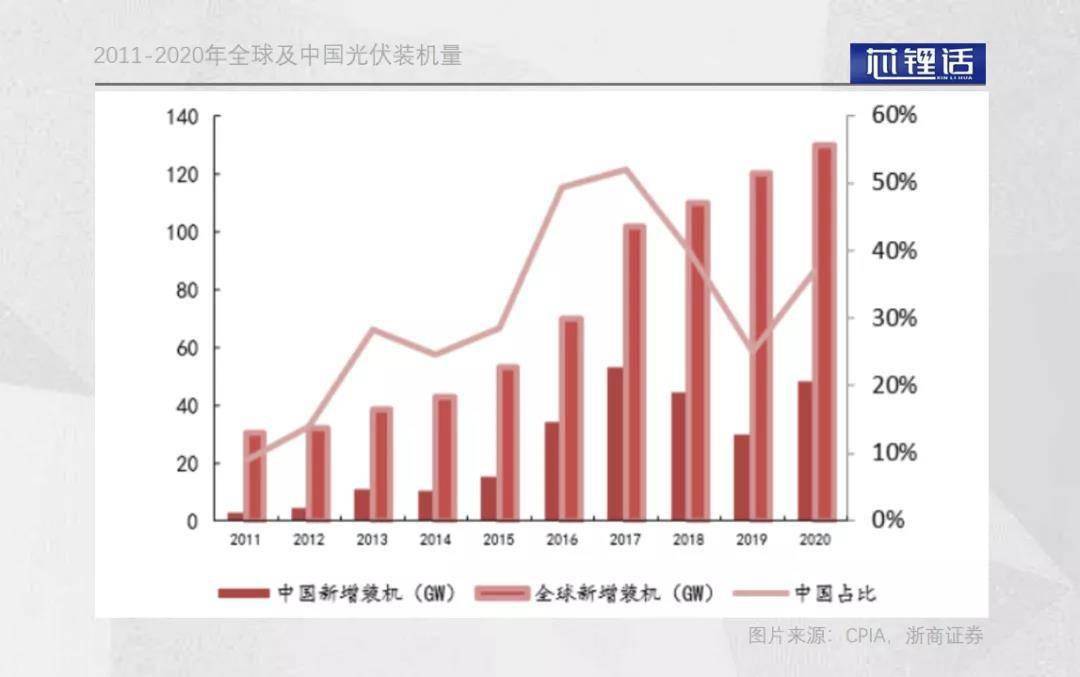

过去十年 , 中国光伏产业由无到有 , 从完全依赖进口到引领世界潮流 。 目前 , 中国已经成为全球最主要的光伏新增装机市场之一 , 每年的装机量占全球的40%左右 。

文章图片

据浙商证券测算 , 预计2030年中国光伏新增装机需求达416-537GW , 年化复合增长率为24%-26% , 全球新增装机需求达1246-1491GW , 年化复合增长率达 25%-27% , 光伏将有可能在未来十年继续迎来接近十倍的增长 。

随着中国光伏企业在全球竞争力的提升 , 来自于行业规模绝对值的增长将是推升整个产业链价值提升的最核心因素 , 这其中当然包括对于银浆的需求 。

其次是国产银浆替代率的不断提升 。

光伏发展早期 , 全球银浆市场主要被杜邦、贺利氏、三星SDI等海外企业垄断 , 当时银浆只能依赖于海外进口 。

在传统PERC电池片的组成中 , 银浆的成本约占电池片总成本的10% , 是仅次于硅片的核心耗材 。 当时光伏组件面临极大的降本压力 , 而将成本占比不低的银浆进行国产化无疑是降本最快的选择 。

从2016年开始 , 国产银浆企业逐渐开始具备供货能力 , 至2017年国产银浆的市场份额已经提升至30% , 2020年银浆的自主替代率已经达到50% 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。