比亚迪半导体过会:缺芯潮下“车芯第一股”能否承担国产化重任?( 二 )

汽车分析师张翔向贝壳财经采访人员表示 , 比亚迪半导体在车规级大功率元器件IGBT上有深厚的积累 , 而新能源汽车飞速发展 , 2022年销量同比或将增长79% , 市场前景广阔 , 半导体市场规模也会进一步扩大 。 同时作为芯片作为国家发展战略下的重要一环 , 也得到了多方的关注支持 。

智能控制IC的波动则较大 , 2018年起其毛利率分别为 23.28%、29.19%、26.32%和38.97% 。 官方表示 , 该业务主要产品为MCU 芯片和电源 IC , 其中MCU芯片的收入占比逐年提升 。 2020年的下降主要受上游原材料供应不足影响;2021年1-6月 , 由于市场需求增加 , MCU芯片和电源 IC单价上涨 , 同时高毛利率产品MCU芯片的销售收入占比提升 , 带动了毛利率水平提升 。

智能传感器方面 , 公司产品主要包括 CMOS 图像传感器、车载影像传感模块、电磁传感器和嵌入式指纹传感器 。 整体毛利率变化有限 , 一个较大的波动点在2019年和2020年之间 , 企业解释称 , 主要原因是低毛利的工业级产品销售占比提升 。

光电半导体业务则主要包括 LED 光源、LED 应用和智能光电 。 报告期内 , 光电半导体毛

利率分别为 22.08%、26.61%、29.39%和 23.66% , 2021年1-6月毛利率的小幅下降主要受LED 光源部分产品根据市场竞争加剧 , 同时市场竞争激烈的智能光电业务收入占比提升 。

2022年1月6日在海口召开的2022(第七届)中国新能源暨智能网联汽车创新大会上 , 中国汽车技术研究中心资深首席专家黄永和提到 , 芯片行业中晶圆体的生产大多在国外 , 为了推动芯片产业的自主可控 , 建议行业推动晶圆体国产化 。

比亚迪半导体作为国内为数不多的拥有晶圆制造业务的企业 , 在财报中的表现却并不算好 。 企业提到 , 受晶圆制造业务表现不佳的影响 , 制造及服务的毛利率逐步下降 , 从2018年的 37.05%下降至2020年的27.91% , 2021年上半年略有回升 , 达到了 29.98% 。 在2018年至2020年 , 比亚迪半导体的晶圆制造对外提供产能利用率较低 , 尤其是 2020 年上半年受新冠疫情影响 , 订单减少 , 制造费用等固定支出有所增加 。

存在关联交易占比过高、国际贸易环境不确定性增加等风险

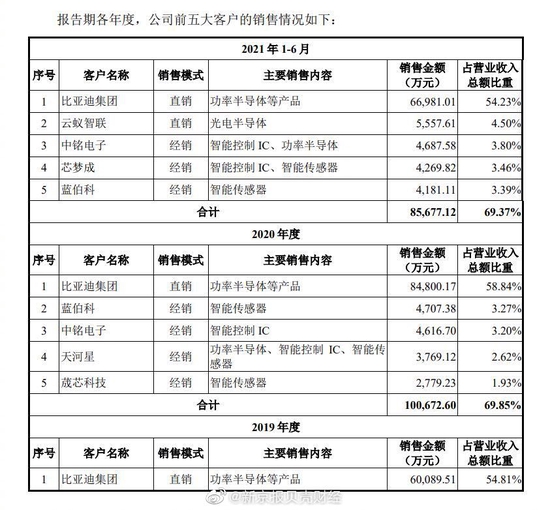

值得一提的是 , 目前比亚迪半导体的产品主要销售对象为比亚迪集团 , 其占比自2018年起均超过50% 。 招股书风险提示部分也提到 , 目前企业关联交易占比较高 , 存在第三方客户拓展不达预期的风险 。

文章图片

图3/4

对此 , 比亚迪创始人王传福曾在接受采访时表示 , “子公司只赚比亚迪的钱 , 那不叫本事 , 拆出去赚市场的钱那才叫本事 , 才意味着产品有竞争力 。 所以我们有了市场化1.0的战略 , 即零部件业务拆分 。 电机、电池、动力总成等业务以事业部的形式杀出去 , 去和同行竞争 。 ”

此外 , 公司外销拓展虽呈上升趋势 , 但由于客户认证周期较长 , 短期内外销总体规模仍然存在困难;另一方面 , 随着主要客户(如比亚迪汽车)新能源汽车销量和市场占有率的逐步提升 , 公司的销售集中度甚至可能进一步提升 , 一旦主要客户经营情况因宏观经济或市场竞争发生重大不利变化 , 销量下降或更换供应商 , 也会对公司的经营和业绩造成不利影响 。

文章图片

图4/4

比亚迪半导体主要原材料采购情况

国际贸易争端风险也给企业预期带来了不确定性 。 由于半导体行业是电子行业的基础 , 是各国极为重视的战略性行业 。 近年来 , 国际贸易争端不断升级 , 国际贸易环境不确定性增加 , 我国半导体产业发展受到一定冲击 。 比亚迪半导体官方数据显示 , 2018年、2019年、2020年和 2021年1-6月 , 公司境外采购占各期采购总额的比例分别为 31.12%、30.84%、27.25%和 21.43% 。 虽然进口份额在降低 , 但未来如果国际贸易环境发生重大不利变化 , 晶圆代工、高端设备等可能出现供应短缺、价格上涨、进口限制等情形 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。