2021年 , 是“十四五”的开局之年 , 这一年 , 数字基础设施成为热门词汇 , 背后则是产业数字化、数字产业化的价值体现 。

《“十四五”数字经济发展规划》指出 , 2020年 , 我国数字经济核心产业增加值占国内生产总值(GDP)比重达到7.8% , 数字经济为经济社会持续健康发展提供了强大动力 。 到2025年 , 数字经济迈向全面扩展期 , 数字经济核心产业增加值占GDP比重达到10% , 数字化创新引领发展能力大幅提升 , 智能化水平明显增强 , 数字技术与实体经济融合取得显著成效 , ……

加速4G向5G升级 , 均衡用户体验

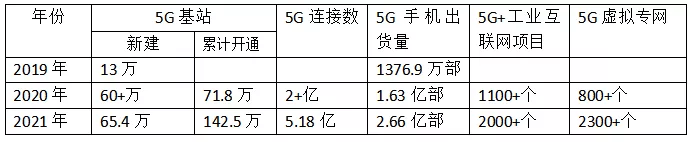

截至2021年底 , 我国全年新增5G基站数65.4万个 , 累计建成开通5G基站数达到142.5万个 。 5G网络已覆盖全部的地级市 , 超过98%的县城城区和80%的乡镇镇区 。

文章图片

目前 , 我国5G手机终端连接数达到5.18亿户 。 根据三大运营商1月20日晚在港交所的公告 , 截至2021年底 , 全国手机用户高达16.46亿 , 规模再次实现新突破 。 2021年 , 5G手机连接渗透率突破30% , 而2020年底这一数字还只是15% 。

相较往年 , 无论从5G网络建设进度 , 还是5G终端连接数增量 , 均反映了2021年是5G规模增长显著的一年 。

值得一提的是 , 2021年5G连接数突破了上年底三家运营商对下一年的预测上限 。

2021年底 , 中国电信、中国移动、中国联通5G套餐用户数分别为1.88亿户、3.87亿户、1.55亿户 , 5G用户渗透率分别为50.43%、40.42%、48.86% 。 (注:后文三家运营商均按照CT、CM、CU排序)

相较2020年底 , 2021年同期5G套餐用户渗透率分别提升了25.79PP、22.90PP、25.66PP 。 (2020年末 , 三家运营商的5G套餐用户渗透率分别为24.64%、17.52%、23.2%) 。

5G套餐用户渗透率的提升 , 一定程度上反映了各家存量用户结构由4G转向5G的加速度 。

从2021年全年5G市场发展看 , 5G套餐用户渗透率环比增长高于2PP的月份中 , 中国电信发生在1月、8~12月;中国移动发生在6~10月;中国联通发生在1~9月 。

当前 , 人口红利触及天花板 , 移动用户市场增长空间有限(4G用户市场从2017年Q1起净增空间趋缓) 。

不过 , 在有限的增量移动用户市场空间中 , 中国移动、中国联通在2021年均实现了逆转 。 以中国联通为例 , 其移动用户数累计净增1130.4万户 , 较上年增长显著 , 移动用户数突破3.17亿户 。

千兆时代:更注重规模发展与价值经营

2021年12月初 , 联通在合作伙伴大会上公开了一组该年10月的运营数据:该月 , 中国联通5G用户达到1.4亿 , 5G渗透率超过45% , 在网5G终端1.11亿 , 登网用户超过6000万 , 流量同比增长30% 。

其实 , 无论此前的中国移动 , 还是当下的中国联通 , 能够公开披露登网用户数 , 说明了在5G时代国内运营商稳扎稳打的心态 , 看重的更多的是价值经营 , 让每一个连接有温度才是诗和远方 。 据媒体报道 , 2021年末多个城市5G分流比突破了30% , 这意味着国内4G、5G用户体验逐步走向均衡 。

联通5G迅猛发展 , 只是国内三大电信运营商5G走向的缩影 , 而面向固移融合的泛在千兆 , 成为发展元宇宙、数字孪生的基础 。

当下 , 光纤宽带产业链实现了自主可控 。

2021年 , 中国电信、中国联通的有线宽带均保持了每月的正向增长 。 其中 , 中国电信2021年有线宽带净增1118万户 , 达到1.70亿户;中国联通固网宽带用户累计净增895.1万户 , 用户数突破9500万户 , 规模创历史新高;此外 , 中国联通本地电话用户12月实现单月净增由负转正 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。