万亿美团突然“闪崩”!不到一小时 , 2000亿港元市值挥发!

一年以来 , 美团的总市值已经累计下跌近六成 , 超万亿元市值挥发殆尽 。

究竟发生了什么?

美团盘中一度跌超17%

2月18日14:30分许 , 港股美团-W突然急速下跌 , 一度下跌超17% 。 截至当日收盘 , 美团-W跌14.86% , 报188港元 , 最新市值1.15万亿港元 , 当日市值挥发近2000亿港元 。

文章图片

图1/9

与美团达成深度合作的快手 , 也在尾盘一度跌超8% , 收盘跌幅为4.86% , 报94港元/股 , 最新市值4001亿港元 。

文章图片

图2/9

数据显示 , 南向资金在2022年2月16日、2022年2月17日大幅卖出美团 , 其中 , 2022年2月16日流出近200万股、2022年2月17日流出超150万股 。

文章图片

图3/9

南向资金在美团的资金流动情况

美团曾是多位知名基金经理的爱股 。 一年前 , 也就是在2021年2月18日 , 美团-W曾盘中创下460港元/股的历史新高 。 不过仅仅一年 , 美团-W股价已经腰斩 , 累计跌幅接近六成 , 逾万亿港元市值挥发 。

文章图片

图4/9

美团近期港股股价走势

此前 , 多家机构研报对美团2021年第四季度营业收入进行预测 , 并给出了超过250港元/股的目标价 。

2月15日 , 东方证券(12.420, 0.00, 0.00%)发布研报称 , 预计美团2021年第四季度营业收入492亿元 , 合理估值16241亿港元 , 目标价265港元/股 , 维持“买入”评级 。

西南证券(4.850, 0.04, 0.83%)发布研报分析 , 美团外卖业务的基本盘稳固 , “商家—用户—履约”生态壁垒强 。 在主动控制佣金之下 , 外卖业务受益于广告业务高增长仍有望保持增长 。 美团在餐饮外卖市场中处于领先地位且市占率不断提升 , 预计公司2022年加总市值为18012.6亿港元 , 对应目标价为293.60港元/股 。

交银国际发布研报给出美团的目标价324港元/股 , 预计美团2021年第四季营业收入499亿元人民币 , 同比增32% , 外卖/到店/新业务分别增长20%/24%/65% , 市场预期2021年第四季度营业收入494亿元人民币 , 同比增30% 。

餐饮外卖是美团营收的重要来源

资料显示 , 美团的业务大致分为三个部分:餐饮外卖 , 到店、酒店及旅游 , 以及新业务和其他 。 其中 , 餐饮外卖分部的收入来源包括商家在其平台上产生的订单所支付的佣金(按已完成交易金额的百分比确定)、以各种形式向商家提供的在线营销服务 , 以及完成配送服务向交易用户和商家收取的配送费 。

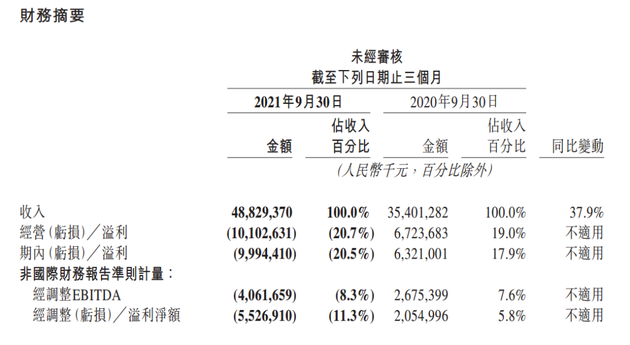

2021年11月26日 , 美团发布业绩公告称 , 2021年第三季度实现营收488.29亿元人民币 , 同比增长37.9%;2021年第三季度净亏损99.94亿元人民币 , 经调整后净亏损55.27亿元人民币 , 而2020年同期期内盈利63.21亿元人民币 , 经调整后为20.55亿元人民币 。

文章图片

图5/9

其中 , 餐饮外卖是营业收入的重要来源 。 公司该部分营业收入 , 由2020年第三季度的206.93亿元人民币增长28%至2021年同期的264.85亿元人民币;经营利润由2020年第三季度的7.68亿元增长14%至2021年同期的8.76亿元人民币 , 但是经营利润率由3.7%同比减少0.4个百分点至3.3% 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。