“商业化”,对于任何一家公司来说都不是一件坏事 。

问题是,着急商业化常常裹挟着污名化的联想:娱乐化、碎片化特征明显,硬广告充斥影响用户体验,失去小而美的社区风格…..事实上,这些并不是真正意义上的商业化,而是有缺陷的商业模式的动因使然 。

在过去的几年里,快手丝毫不掩饰它对商业版图的顶层设计:

2018年6月,推出了用于展示商品的快手小店;

2019年6月,快手正式成立电商部门;

2020年9月,快手旗下两款商业产品磁力聚星和快手粉条全面接入公域;

2021年1月,快手正式向港交所递交上市发行方案,股份代号1024 。

随着布局深入,这家曾因内容而经受质疑的互联网公司,正在逐渐打破外界的固有芥蒂 。 在刚刚结束的快手第二届光合创作者大会上,快手向外界传递了“新想法” 。 令人意外的是,本次大会并没有聚焦于直播或是电商,而是多番提到了几个名词:普惠原则、收入翻番、扶持生产者 。

按照商业逻辑来分析,这或许可以理解成快手开始向公域流量池倾斜 。 在此次光合大会上,严强及多位高管的发言核心都指向——让平台上每一个创作者 。 毕竟,对于快手来说,电商们和创作者们,两个群体存在本质上的区别 。

为此,结合本次在快手光合创作者大会上所透露的信息点,本文新眸将解构快手商业化的演变路径,并尝试回答以下三个问题:

1、风向变了,为什么今年快手着重提视频创作者?

2、从私域到公域流量倾斜,在商业化的逻辑上,快手想告诉外界什么?

3、就短视频平台而言,下一轮信任经济取胜的关键是什么?

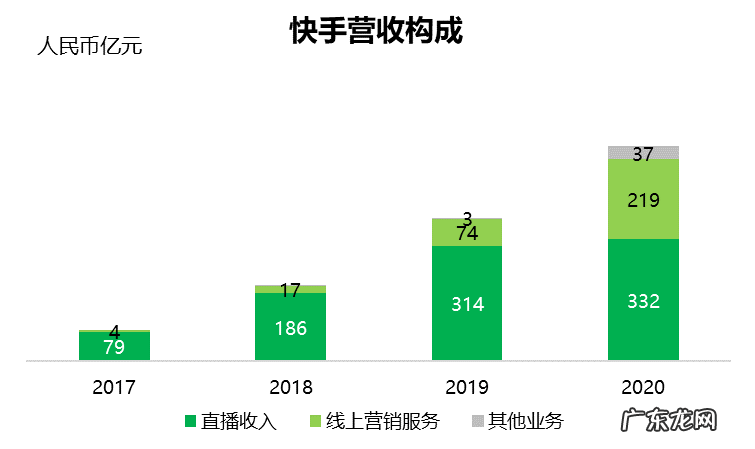

目前,快手有三大营收板块:直播、线上营销、电商 。 根据快手3月公布的第四季度及全年业绩报表中显示,三大营收板块中,线上营销的增长最为亮眼,全年收入219亿元,同比增长194.6%;包含电商在内的其他服务全年实现收入37亿元,去年同期仅为2.6亿元;直播打赏业务创收虽高,但增速放缓,年同比增长5.6%,远不及商业化广告的未来潜力 。

快手高级副总裁马宏彬在此次光合创作者大会上表示:“磁力引擎在过去一年里,也取得了较大的进展,Q4的时候磁力引擎收入其实超过了直播收入成为了公司最大的收入来源 。 ”而后也明确态度:2021年快手会更聚焦内容营销,实现品牌广告的多倍增长 。

文章插图

图:快手营销构成(来源:快手2020年报)

去年电商一役,让快手面临众多竞手:根植于电商土壤的前辈淘宝和京东,同样发力下沉市场的对头拼多多以及绕不开的抖音 。 每一家都虎视眈眈,企图扩大各自的市场份额 。 关键词不外乎提高GMV、品控单价,增加入驻率、电商规模,强调购买频次、用户黏度 。

2020年全年,快手电商GMV已经达到3812亿元人民币 。 要知道,在2018年时,快手电商GMV才9660万,经过3年时间,GMV增长了近4000倍 。 虽然快手不是最早做直播电商的,但快手却是过去三年增长最快的 。

需要注意的是,快手的亏损也在逐年扩大,具体表现在2018年由盈转亏,至今未实现盈利,2020年全年,快手亏损达到79亿元 。 其中缘由,可以在招股书找到,亏损的主要原因在于增加营销开支,包括品牌营销、人才引进、生态建设,而快手IPO所得款项约35%也砸向生态系统建设 。

言下之意,不言而喻,快手的棋局变了 。

从某种程度上来说,直播电商是一场长期战役,快手在电商一役中,并没有把自己局限为店铺拉新中介,而是希望围绕短视频实现完整的商业变现闭环,其中投入的基建包括支付、物流、广告工具、平台治理等,每一项都具备烧钱的特质,这其实也变向解释了快手的亏损问题 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。