反观上海、长沙等城市 , 虽然一些品牌在拓店数量上 , 暂时未见得能赶上一些传统的老牌餐饮连锁企业 , 但在餐饮界和创投圈的舆论势能不能小觑 , 并且各品类能打的品牌都不少 。

长沙现在被称为第一大网红城市 , 超级文和友一度成为现象级餐厅 , 带起了全国一波主打回忆杀的主题餐厅;奶茶品牌茶颜悦色 , 虽然在省外门店扩张上非常克制 , 但确实彻底带火了新国风茶饮 , 其在全国各地的模仿者 , 也有不少拿到了早期的投资;其他如三顿半、墨茉点心局这些新消费品牌 , 都称得上是市场的明星项目 。

咖啡赛道 , 在前有星巴克 , 后有瑞幸以及costa等一批古典咖啡品牌的情况下 , 上海先后跑出了manner、M Stand、Seesaw等新晋品牌 , 比如其中的优秀选手manner咖啡 , 截至目前共获得5轮融资 , 早期投资人是眼光毒辣的今日资本 , 后续投资人包括H Capital、淡马锡等知名外资 , 以及字节跳动、美团龙珠等重量级CVC , 除稳固的大本营上海外 , 也在北京、深圳等城市开出数十家分店 。

就连在南方并不占优势的拉面赛道 , 上海也称得上是一枝独秀 , 在投中网《有头有脸的 VC 都去投兰州拉面了》一文中曾介绍的拉面新贵中 , 马记永、陈香贵和张拉拉都是发源于上海的品牌 , 被多家投资机构争抢份额 , 效果上比起前一波北京的网红餐饮热也不遑多让 。 按理说北京的拉面食客 , 怎么都不应该比上海少 ,

怎么就没跑出一个像样的新式兰州拉面连锁呢?

其他如钟薛高、锅圈食汇、好麦多、乐乐茶、每日黑巧、拉面说等品牌 , 也都算是细分赛道内表现不错的选手 。 可怕的是 , 相比于长沙突然崛起的网红范儿 , 上海中国第一大城市和金融中心的地位 , 再加上成熟的人才、供应链、品牌、运营等体系 , 使得上海在新消费这一规模庞大的行业中 , 而且成就绝不仅仅局限在线下餐饮领域 。 可以说上海已经是名副其实的 , 线上+线下新消费品牌制造机 。

北京为什么没有新餐饮?那么问题来了 , 北京在新餐饮品牌 , 到底差在哪?

先从整体餐饮市场和连锁餐饮品牌市场规模这两个维度看 。

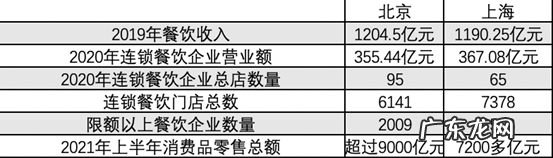

《2020年中国餐饮年度报告》显示 , 2019年北京、上海餐饮收入分别以1204.50、1190.25亿元 , 在全国省、直辖市中排名第15、16位 , 且北京同比增速为6.1% , 也高于上海的4.3% 。

连锁餐饮品牌方面 , 根据国家统计局《中国统计年鉴2021》 , 连锁餐饮企业的总店数量上 , 2020年北京为95个 , 较上海的65个多出不少;但连锁餐饮门店总数方面 , 北京为6141个 , 低于上海的7378个;营业额北京为355.44亿元 , 也低于上海的367.08亿元 。

而在限额以上餐饮企业数量上 , 2020年北京为2009家 , 上海为2508家分列全国第3、5位;在总消费能力上 , 2021年上半年 , 上海以超过9000亿元的社会消费品零售总额高居全国第一 , 北京则为7200多亿元 。

文章插图

制图:投中网

考虑到北京的常驻人口数量 , 还要较上海少约300万人 , 以上数据似乎可以说明 , 相比于上海 , 北京不仅较少的人口 , 较低消费规模 , 实现了比上海还高的餐饮收入;但如果看连锁餐饮的情况 , 2020年 , 北京以较多的总店数量 , 在门店、企业数量及总营业额三方面却均低于上海 , 即可得出结论:北京连锁餐饮企业多而不强 。

再把两个维度的数据结合看 , 就应了这句话:北京是高端美食的天堂 , 平价美食的荒漠 。

作为一个打小生长在北京 , 至今30多年的人 , 我对这一点是深有体会 。 你如果在北京花二三十块钱吃个午饭 , 可选的品类虽然不少 , 但也就只能做到果腹而已 , 但在上海、广州、长沙、深圳……虽然吃不到大餐 , 但总能找到胃口大开的小馆 。

- 东莞潮玩:将工厂“理工男”、车间操作员培养成“艺术家”

- 新氧医美投资小额贷款公司“通华小贷”

- “蔚小理”们集体出海,大众和特斯拉危矣?

- 一手防疫一手稳产 成都高新区的“韧劲”

- 智慧城市的长坡上,平安、华为、阿里、腾讯的“雪球”还要滚多久?

- 亚马逊全球员工计划在“黑五”罢工要求提升工资及福利

- 与全市场“唱反调”,大摩:美联储明年不会加息

- 玩“脱单盲盒”找爱情,盲目社交风险有多大?

- 深挖新品爆款成功秘诀,抖音电商纪录片《点“趣”成金》第二期强势上线!

- 恒瑞变更会计规则,为何不再“隐藏利润”?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。