文章插图

来源:公司财报、长桥海豚投研

持续多年的品牌出海 , 给小米在海外构建“硬件 + 软件”模式的基础 。 小米不仅在国内品牌知名度很高 , 并且在全球有更多的用户 。 第三季度小米在全球已经有 4.86 亿的 MIUI 用户 , 其中大陆 MIUI 用户有 1.27 亿 , 国内用户数继续稳步增长 。 同时小米 MIUI 用户在海外更是拥有惊人的 3.59 亿 , 将近 3 倍于大陆用户 , 同比增长 39% 。

由于海外用户 ARPU 相对较低 , 海外 MIUI 用户快速增长的同时 , 结构性拉低了公司整体的 ARPU 值 。 长桥海豚君测算 , 三季度小米国内用户 ARPU 值 45.6 元 , 同比下降 1.7%;三季度小米海外用户 ARPU 值 4.18 元 , 同比增长 54.6% 。

海外 ARPU 值的提升 , 体现着海外变现潜力的兑现 。 单季度海外 ARPU 值首次突破 4 元 , 从 2019 年初的 1.5 元已经提升了 2 倍以上 。 随着欧洲等市场的开拓和高端机的提升 , 海外 ARPU 有望进一步向上 。

文章插图

来源:公司财报、长桥海豚投研

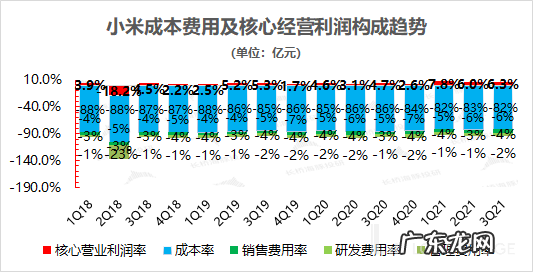

六、费用及业绩情况:费用率平稳 , 毛利率驱动业绩超预期2021 年三季度小米三费合计 93.9 亿元 , 同比增长 38.7% 。 营业费用率提升 0.7pct , 主要由于三项费用都有所增加 , 而营收增长放缓所致 。

1)研发费用:本季度 32.4 亿元 , 同比增长 39.5% , 占营收的 4.1% 。 整体占比平稳 , 主要用于研发人员薪酬及研发项目增加;

2)销售费用:本季度 48.8 亿元 , 同比增长 35.6% , 占营收的 6.3% 。 整体占比平稳 , 主要由于销售人员的薪酬和宣传与广告费用增加 。 其中宣传与广告开支 16 亿元 , 同比增长 22.5% , 主要为中国大陆地区的推广开支增加;

3)管理费用:本季度 12.7 亿元 , 同比增长 49.5% , 占营收的 1.6% 。 整体占比平稳 , 增长主要来源于行政管理人员薪酬增加 。

文章插图

来源:公司财报、长桥海豚投研

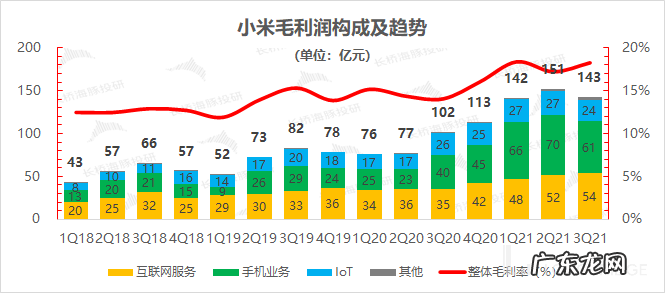

2021 年三季度小米整体毛利率 18.3% , 同比增长 4.2pct , 公司毛利率的提升主要由于手机业务和互联网服务的盈利能力提升所致 。 手机业务在欧洲市场及高端机的带动下 , 毛利率从去年同期的 8.4% 提升至 12.8% , 是公司毛利率提升的主要推动力 。 同时公司高毛利广告业务占比的提升以及中高端机型的出货增长 , 也显著提升公司互联网服务的毛利率水平 。

文章插图

来源:公司财报、长桥海豚投研

2021 年三季度经调整后的净利润 52 亿元 , 超市场预期的 48.1 亿元 。 营收基本符合市场预期 , 毛利率的超预期表现 , 奠定小米本季在利润端的超预期表现 。

文章插图

来源:公司财报、长桥海豚投研

本文来自微信公众号“长桥海豚投研”(ID:haituntouyan) , 作者:长桥海豚君 , 36氪经授权发布 。

- 小米MIX5渲染图曝光 真全面屏设计搭载骁龙898

- 小米屏下摄像头专利公布 采用弹出式设计

- 小米“手机xAIoT”战略新里程碑 MIUI全球月活用户突破5亿

- 华为、小米、OPPO等投资的这家公司,即将登陆科创板

- 小米12系列爆料汇总:多项变化来袭,或让用户没有料到!

- 荣耀成为手下败将,小米连续两周蝉联第二,卢伟 冰 没有说大话

- 小米Q3财报解读:MIUI月活用户突破5亿,高端手机新增用户是亮点

- 小米线下销售渠道再扩大 河南27日将开设51家小米之家

- 雷军:小米Q3盈利能力增强,经调净利52亿同比增长25.4%

- 少卖900万台手机,小米第三季度经营利润环比减少超七成

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。