利空出尽?小米答卷撑股价 。

小米(1810.HK)于北京时间 11 月 23 日下午的长桥港股盘后发布了 2021 年第三季度财报(截止 2021 年 9 月) , 要点如下:

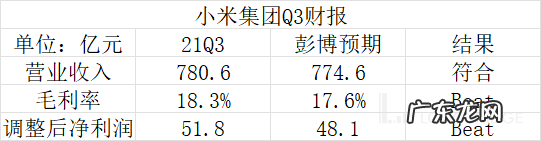

1、整体业绩:营收中规中矩 , 毛利率再超市场预期 。 小米第三季度营收表现中规中矩 , 在供应链紧缺的情况下实现营收 780.6 亿 , 基本符合市场一致预期 。 公司本季度毛利率表现亮眼 , 重回 18.3% 的高位 , 超市场预期 。 主要由于在高端机等带动下 , 手机业务毛利率明显提升拉动 。

文章插图

来源:公司财报、长桥海豚投研

2、手机业务:以价补量 , 价增推升毛利率 。 在零部件供应紧张的情况下 , 本季度小米智能手机的出货量出现了同比下滑 , 再次回落至 5000 万台以下 。 手机业务本季度未出现下滑的原因 , 主要是由于手机出货均价的提升 。 欧洲市场的开拓和高端机战略下 , 推升小米智能手机业务的毛利率站上了新的台阶 , 连续 4 个季度达到双位数 。

3、IoT 业务:零部件供应难 , 拖累增速和毛利率 。 IoT 业务本季增长主要来自于平板、电视和空调产品的拉动 , 但同时也受零部件供应影响较大 。 在材料成本端上涨的情况下 , IoT 业务的毛利率再次下滑至一年以来的最低位 。 不同于手机业务中 , 出货均价提升覆盖零部件涨价的影响 , IoT 在本季度受供应端的影响更大 。

4、互联网服务:MIUI 用户数持续增长 , 业务收入节节高 。 2021 年 9 月 MIUI 月活跃用户数达到 4.86 亿 , 保持逐季提升 。 在游戏分成业务的影响褪去后 , MIUI 用户数的高增是公司互联网业务增长的主要驱动力 。 广告业务的结构性提升带动互联网服务毛利率维持在 70% 以上的高位 。

5、海外市场:全球化公司 , 正在兑现的海外变现之路 。 小米本季度的海外收入再次超过了中国大陆地区的收入 , 全球化的布局对单一市场波动的风险承受能力更强 。 长桥海豚君测算三季度小米海外用户 ARPU 值再创新高 , 从 2019 年初的 1.5 元已经增长至 4 元以上 。 公司海外变现之路 , 正在逐步变现 。

长桥海豚君从 “短中长” 逻辑来看小米集团:

小米集团的长期逻辑在于 “硬件 + 软件” 的双轮驱动模式下的全球化公司 。 硬件端获取用户 , 软件端进行变现 , 全球化下坚持在海外树立中国品牌 。 在硬件端的获取用户上 , 小米的 MIUI 用户持续增长 , 至今已超 5 亿;在软件变现上 , 软件收入逐季增长 , 屡创新高;在全球化下 , 海外市场更有增长的空间 。 小米海外业务的双轮模型正在加速兑现 , 海外 MIUI 用户已经达到 3.6 亿 , 而同时海外的季度 ARPU 值也持续创新高 。 在硬件端用户增长 , 软件端变现持续增长 , 海外市场不断开拓下 , 小米的长期逻辑就在 。

小米集团的短中期关注在于是否影响 “硬件 + 软件” 的模型持续性 。 从国内外分市场看 , 国内市场中重获新生的荣耀份额能否继续提升和小米的线下开店模式能否继续跑通;海外市场中 , 小米在欧洲和拉美的份额能否继续提升以及小米海外的变现是否遇到瓶颈 。

中国市场有线上和线下市场 , 大约是 37 开的市场 。 在线上市场上小米仍保持 31% 的占有率 , 领先于竞争对手 , 然而并没有给小米带来高的中国整体占有率 。 而在线下市场中 , 小米仍仅有 6% 的市占率 。 在 OV 各有 20 万家终端店的情况下 , 小米刚完成了 1 万家小米之家的布局 。 而这 6% 的线下市场占有率对小米是压力 , 同时也是潜力 。 国内用户较高的 ARPU 值下 , 如果线下模式能跑通 , 有望继续加码小米的中短期业务 。

- 小米MIX5渲染图曝光 真全面屏设计搭载骁龙898

- 小米屏下摄像头专利公布 采用弹出式设计

- 小米“手机xAIoT”战略新里程碑 MIUI全球月活用户突破5亿

- 华为、小米、OPPO等投资的这家公司,即将登陆科创板

- 小米12系列爆料汇总:多项变化来袭,或让用户没有料到!

- 荣耀成为手下败将,小米连续两周蝉联第二,卢伟 冰 没有说大话

- 小米Q3财报解读:MIUI月活用户突破5亿,高端手机新增用户是亮点

- 小米线下销售渠道再扩大 河南27日将开设51家小米之家

- 雷军:小米Q3盈利能力增强,经调净利52亿同比增长25.4%

- 少卖900万台手机,小米第三季度经营利润环比减少超七成

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。