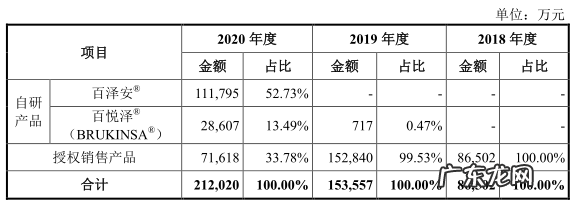

百汇泽的竞争格局相对要好于百泽安,但目前尚未见到销售额体现 。

文章插图

来源:招股书

但就算估值再高,作为刚上市不久的新款产品,销售未出现一飞升天的局面,钱却快烧完了 。

这样的速度似乎连高瓴资本也难以完全支撑 。

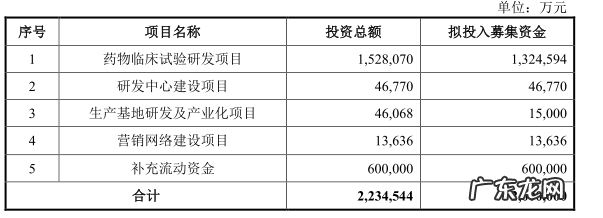

除了在A股再次IPO,准备募资200亿元拟继续投入研发外,百济神州还引入了安进等药企建立战略合作关系 。

文章插图

来源:招股书

以与安进的合作为例,两者的合作关系中表明,公司将在中国就安加维、倍利妥以及凯洛斯进行五年或七年的商业化经营;期间将与安进平分利润或亏损 。

商业化期满后,公司将有权保留一款产品,并获得未保留产品额外五年的在中国销售的特许使用费 。 公司还同意在全球范围内针对实体瘤以及血液瘤与安进共同开发一系列安进抗肿瘤管线药物,百济最多贡献开发服务和价值在内至多为12.5亿美元 。

此外,每一款在中国获批的管线药物,公司将获得其批准后长达七年的商业化权利,期间双方将平分利润或亏损 。 七年商业化期满后,公司有权获得未保留管线药物五年在中国的特许使用费 。

也就是说,为了分摊成本、获得商业化扶植,或者也为了“出海”,百济神州选择让渡自己未来7年的商业化利益 。

百济神州目前拥有已上市的存量专利药3款,所面向市场均将在5年内达到百亿美元及以上,而截至2020年底,公司来自它们的收入才14亿人民币 。 细分来看,存量药中:

(1)百泽安销售额仅11亿,其面向的PD-1单抗市场2020年约为286亿美元,预计将于2025年达到626亿美元 。

(2)百悦泽销售额仅3亿,预计BTK抑制剂市场将会迎来迅猛增长,从2020年的72亿美元剧增至202025年200亿美元左右 。

(3)百汇泽目前销售额还未体现在报表,预计其对应的PARP抑制剂将由2020年24亿美元翻5倍至2025年的123亿美元 。

此外,还有背后多个即将面市或已到临床研究后期的管线支撑 。

所以,虽然仍在亏损,但依靠创新药看存量专利药和管线的估值逻辑,或许百济神州仍能获得资本追捧 。

但作为市值2000亿的庞然大物,究竟能不能成为新的药王,市场还需要百济神州在商业化之战中给出更进一步的答案 。

本文来自“华尔街见闻”,作者: 陈晨,36氪经授权发布 。

- 网易云音乐上市了,字节的“飞乐”还做吗?

- 京东多轮投资的Tiki,会是首家在美上市的越南企业?

- 周杰伦IP+魔胴咖啡可撑起巨星传奇上市?“防弹咖啡”减肥真相潜藏市场争议

- 首家“三地上市”生物科技龙头来了,百济神州科创板IPO拟发行1.15亿股,下周一初步询价

- 上市门口,“等不及”的顺丰同城

- Grab最早将于12月在美上市

- 遭遇波折后网易云音乐敲定上市 拟募资超30亿港元

- 志高新品iCongo i系列天花机上市 支持一键自动清洁

- 全球首家大疆丨哈苏旗舰店开业,位于南京

- 网易云音乐拟于12月2日挂牌上市,会被资本认可吗?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。