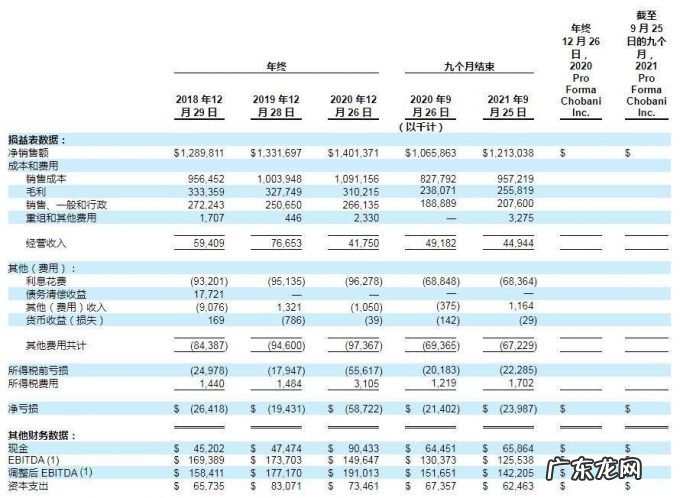

2018、2019年和2020年度 , Chobani公司营收分别为12.9亿美元、13.3亿美元、14亿美元;同期 , 净亏损分别为2642万美元、1943万美元、5872万美元 。 值得一提的是 , 在2020年 , Chobani 的净亏损同比增长 202% , 据招股书 , 亏损的大幅增加主要是Chobani进行了大量创新品类的投资 。

另一方面 , 创新品类投资的收益也体现在了营收上 , 在2020 年 , Chobani的营收同比增长5.4% , 高于 2019 年的 3.2% 。 今年前九个月 , Chobani的营收为同比增长 13.8% , 较近几年有大幅提高 。 同时 , 销售、一般费用与行政管理费用占总收入的百分比随着收入的增加而下降 。

文章插图

在毛利和毛利率上 , 2019年、2020年、2021年上半年(截至 9月25日) , Chobani 的毛利润分别为:3.2亿美元、3.1亿美元、2.5亿美元 , 毛利率分别为:24.61%、22.14%、21.09% , 均有所下降 。

Chobani在招股书中表示 , 毛利润与毛利率下降的主要是由新品相关的启动成本 , 以及更高的牛奶、劳动力和物流成本带来 , 部分被供应链生产率的提高所抵消 。

2018、2019年和2020年度 , Chobani经调整EBITDA分别为1.58亿美元、1.77亿美元、1.91亿美元;在2021年前9个月 , Chobani经调整EBITDA为1.42亿美元 , 主营业务产生现金流的能力较好 。

据招股书 , 自 2015 年以来 , Chobani每年都实现了正经营现金流 , 并在 2020 年报告了1.056 亿美元 , 同比增长 33.5% 。 得益于健康的经营现金流 , 在过去几年中 , Chobani进行了大量战略投资 , 以推动未来的增长 。

截至 2021 年 9 月 25 日 , Chobani拥有 6590 万美元现金和 17 亿美元总负债 。 Chobani此次发行的主要目的是提高财务灵活性 , 并寻求上市以偿还债务并实施其企业扩张计划 。

一边扩张一边投资 , Chobani有野心也有焦虑自2020 年 6 月以来 , Chobani一直是美国酸奶市场排名第一的品牌 , 但也避免不了更新迭代 , 随着竞争加剧 , 进入增速减慢的宿命 。 Chobani收入从 2013 年的11亿美元到 2020 年的 14 亿美元增长了3亿美元 , 增幅相较于进入市场的前六年大幅放缓 。

这主要是因为 , 其主打产品希腊酸奶逐渐占据市场 , 已成为低增长品类 。 在过去Chobani主要依赖单一产品类别的销售 , 收入很大一部分来自希腊酸奶产品的销售 , 在2020年全年和2021年前三季度 , 其酸奶产品净销售额分别为12.44亿美元和10.45亿美元 , 分别占其总销售额的89%、86% 。 Chobani未来的业绩将取决于其继续推动酸奶类别收入增长及打造其他品类快速成长的能力 。

植物性乳制品类别正在增长 , 在全球成为高速增长的类别 。 受植物奶增长启发 , Chobani自2019年年底进入燕麦奶市场 , 据尼尔森报告 , Chobani植物奶业务Chobani Oat在截至今年10月16日的13周内已增长到美国市场份额总额的15.1% , 比在酸奶类别中的份额增长更快 。

但随着Chobani产品线扩展更多新类别 , 其竞争范围也扩大了 。 Chobani在酸奶类别中的主要竞争对手包括传统消费品公司 , 如达能和通用磨坊公司 , 以及规模较小的专业制造商 , 如 Fage International , SA 。

- 怎样照料老年人犬

- “由土变洋”的李宁,下一个三年竟要走高价轻奢路线?

- 狗狗的味觉如何

- 如何看小狗的牙齿磨损水平

- 狗狗牙齿松脱的缘故有什么

- 如何做出一份健康又减脂的晚餐?

- 赤小豆、薏米真的能去湿气吗?

- 在减脂增肌的道路上,有什么饮食建议?

- 女生减肥到底是吃低脂、低卡还是低碳水的食物呢?

- 为什么有的人喝水都长胖?而有的人胡吃海喝也那么瘦?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。