解决高增长下的隐匿问题 , 小鹏将有更大惊喜 。

小鹏汽车(NYSE:XPEV)的三季报出来了 。

漂亮的增长 , 和扩大的亏损 , 都一如既往 。 第三季度小鹏汽车总营收达到57.2亿元 , 同比增加187.4 % , 净亏损为 15.95亿元 , 同比扩大 38.8%;交付量达到25666辆 。

随着9、10两个月月销量都破万 , 小鹏也频频在公众视野中亮相 , 前脚刚办完1024汽车科技日 , 后脚就开了1118品牌唤新日 。

小鹏的快速发展 , 让人感到惊喜 , 但也不能忽视高增长下的问题:

1、不难发现 , 随着交付量上涨 , 小鹏的三费远超过蔚来和理想 , 每推一款车型 , 相关的研发和营销费用也不断扩大 , 吞噬不少规模带来的成本下降;

2、“智能化”是小鹏汽车的核心竞争力 , 但当下像百度、华为等科技巨头涌入赛道 , 小鹏这项比较优势标签正在褪色 。

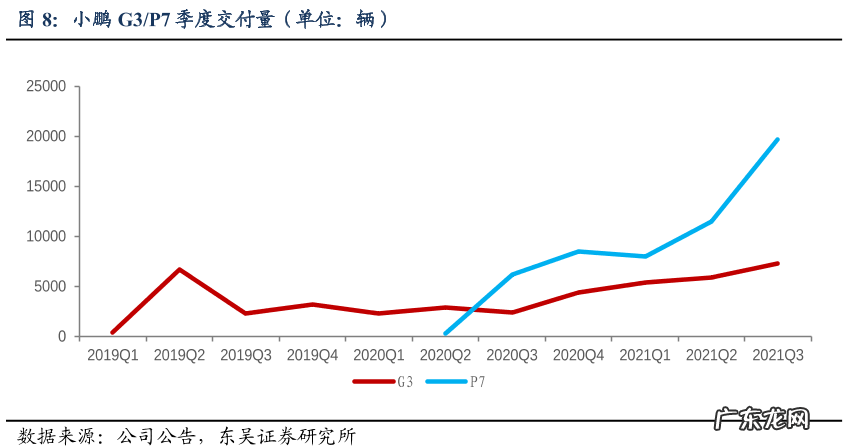

01P7改命靓丽的增长和不断攀升的交付量 , 都得益于小鹏的改命之作 , P7 。

2021Q1-2021Q3 , P7季度交付量可达每季度交付量的59.8%、66.2%、76.9% 。 与之形成鲜明对比的是G3 , 这款改之又改的车一直不温不火 。

文章插图

时间拨回2018年底 , 小鹏推出第一款量产智能汽车G3 , 何小鹏对G3的定位是年轻人的第一台智能汽车 , 要求颜值高、品质好 , 更重要地 , 能让更多消费者能负担得起 。

而对手们都定位高端市场 , 蔚来ES8不同版本补贴后售价分别为万37.54和47.54万元;理想one补贴后要32.8万元;只有小鹏剑走偏锋 , G3售价区间仅为13.98-16.98万 。 当时 , 一台G3的毛亏损大约在24% , 卖得越多越亏 。

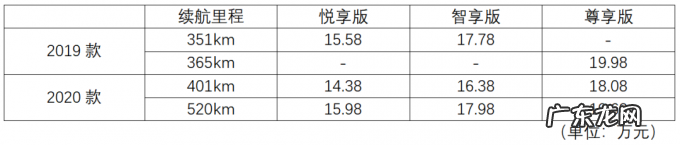

可这款亏本让利车 , 并没让小鹏交到多少“鹏友” , 相反给小鹏带来了负面的品牌形象 。 G3分为2019年款和2020年款 , 19年款于18年底推出 , 20年款于19年中推出 , 两款车型在续航里程和性能表现差很大 , 19年G3最大续航里程只有365km , 而20年款有520km , 与此同时 , 20年款车型还增加了部分L2.5级别自动驾驶功能 。

很多19年车主得知20年款配置的时候 , 感到不快 , 新旧款不仅间隔时间短 , 更关键在价格上也非常接近 , 19年款365km尊享版为19.98万元;而20年520km尊享版价格只有19.68万元;甚至有车主由于前期订单等待时间较长 , 在2020年款推出当月 , 才刚刚提到2019款G3车 。

文章插图

此外招股书披露 , 小鹏还曾因汽车逆变器存在问题 , 召回于2019年3月27日至2020年9月27日期间生产的部分G3 , 共计13399辆 , 而2019Q2至2020Q3,G3总销量达19828辆 , 召回车辆占比可达67.6% 。

首战失利 , 让小鹏品牌的声誉大受影响 , 加上对手蔚来、理想都相继上市 , 何小鹏压力倍增 , 急需一款能改变大众认知的产品 。

2020年4月 , 小鹏推出定价中高端的运动轿跑P7 , P7不仅要改善公司经营情况 , 还需要一扫G3的颓势 , 但如何让消费者快速注意到新产品 , 并对其满意?毕竟当时国内对新能源车的关注几乎都集中在特斯拉身上 。

- 汽车行业ppm标准? 工厂ppm是什么意思

- 最前线 | 小鹏汽车:2022年下半年将开始探索Robotaxi业务

- 小鹏要搞无人出租车,还要锁定新势力年度销冠?

- 成立一年规划三款车,智己汽车快工能否出「慢活」?

- 出海日报丨小鹏汽车:未来一半汽车销量在海外,明年进军荷兰等国;Grab最早将于12月在美上市

- 2021年国内汽车内容平台发展白皮书:汽车销售线索对经销商意义重大,是汽车商机重要来源

- 小鹏汽车总裁顾宏地:未来一半汽车销量将面向海外

- 预定新势力年度冠军,小鹏距离 “中国版特斯拉” 还有多远?

- 汽车新零售平台“步甲运车”完成数千万元首轮战略融资

- 小米汽车团队成员已超500人

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。