盈利魔咒

月子中心盈利的关键在于“高溢价+控成本”,品牌和规模效应显 。虽然利好不断,但八成的月子中心处于亏损状态 。

除了行业第一的爱帝宫(HK:0286)月子中心业务实现盈利外,其余四家三板上市的企业还在为盈利苦苦挣扎 。

文章插图

目前月子中心普遍采用的有酒店服务式、独栋别墅式和医院附属式 。 其中,酒店服务式为市场主流,其次是独栋别墅式,最后是医院附属式 。 酒店服务模式前期投入较小,但环境较差,盈利受入住率影响较大 。

新三板挂牌的月子中心企业有喜喜母婴、大美股份、福座母婴、喜之家四家,其中喜喜母婴、大美股份采用酒店服务式,福座母婴为社区家庭入宅式,喜之家采取医院附属式 。

但四家企业均经营不善,喜喜母婴和大美股份两家企业连续亏损多年,喜之家和福座母婴已经摘牌 。

低门槛、盈利难,一直是月子中心的行业通病 。 由于前期投入大,而人员开支、折旧摊销、房租等每月都需要投入固定成本,如果入住率低于60%,月子中心就会出现亏损 。

而且,人们对月子中心的购买决策极为谨慎,同时又是低复购产品,因此月子中心前期的获客成本非常高 。 付出高昂的营销费用,但住率底,管理成本又居高不下,亏损是在所难免的 。

因此,月子中心盈利的关键在于“高溢价+控成本”,品牌和规模效应显 。 优秀的管理、运营能力以及服务品质,是月子中心盈利的关键 。

2020年以来,疫情加速了行业出清,中小企业的倒闭潮和头部企业的扩张潮交替 。 在行业供需极为紧张的情况下,头部企业迎来了发展的机遇期 。

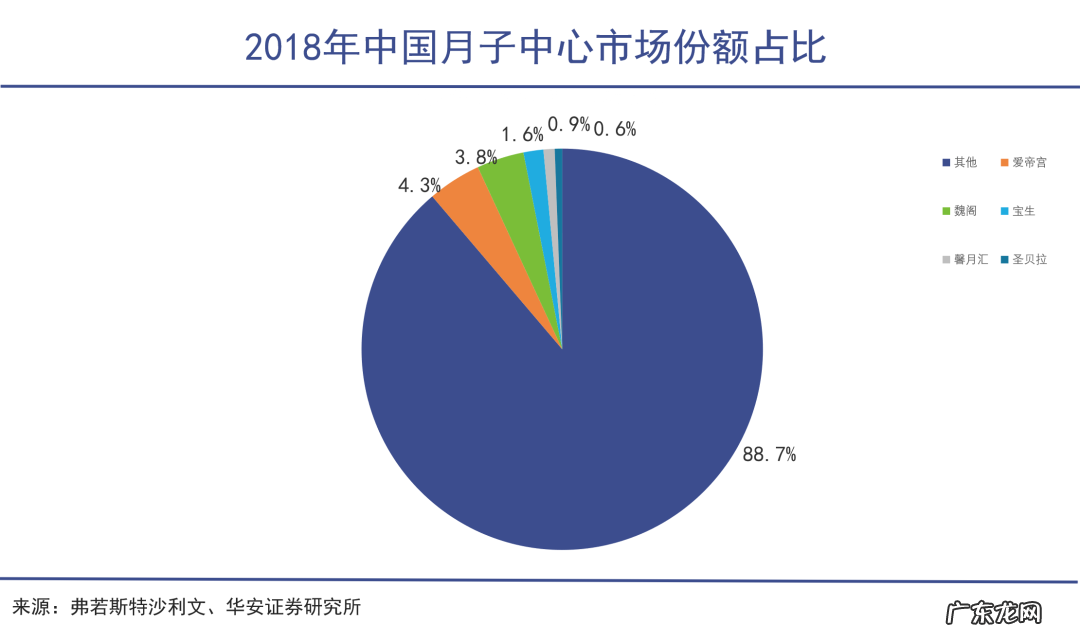

目前,大陆月子中心行业极为分散,前五大企业市占率不足12% 。 由于准入门槛低,以及天然消费半径的限制,市面上存在着大量小型、单体月子中心 。

弗若斯特沙利文数据显示,爱帝宫、巍阁、宝生、馨月汇和圣贝拉物价企业领跑行业 。 其中,爱帝宫(HK:0286)市场占有率为4.3%,居行业首位,其在深圳市占率高达31% 。

文章插图

今年7月,爱帝宫制定了未来五年房间数50%的复合增速目标,计划在长三角、珠三角、北京等区域加速布局 。

11月14日,爱帝宫公告称,由于其位于北京顺义区的月子中心已处于供不应求状态,需加开新店以满足客户需求 。 公司计划新建92间房用于服务 。 纵观公司过往开店规划,今年来的步伐远胜过往 。

根据其开店规划,预计今年年底,爱帝宫将拥有9个月子中心,共712间房,其中468 间位于深圳,98家位于成都,146家位于北京 。 房间数量将和竞争对手拉进一步拉开差距 。

在开店模式选择上,爱帝宫也开始尝试轻资产的合作模式 。 今年4月开业的爱帝宫侨城店就首次采用了轻资产模式,即由合作方完成物业装修 。 该店开业3个月,入住率就达50%-60% 。

一方面,新模式资本投入仅为此前的三分之一 。 另一方面,大幅缩短了开店周期 。 投资回报期也从此前的18-24个月,缩短至12个月 。 未来这种模式将加速复制 。

另外,在获客渠道方面,爱帝宫60%客户靠口碑推荐,40%来源于推广,对于降低推广成本有一定的好处 。 由于良好的口碑积累,其在北京超越巍阁、馨月汇等企业,以84.7%的入住率排名第一 。 2020 年,其单房平均盈利24.9万港元 。

与此同时,爱帝宫采用预付费订单模式,客户需提前3-6个月预定支付30%订金,入住当天付清全款 。 这可以为其开店获取部分现金流支持 。

- 迎接数千亿中国医药市场变局,赛诺菲的打法是加速数字创新生态建设

- 起死回生?拉夏贝尔遭遇野性消费,申请破产的“中国版ZARA”又活了?

- 准备六月份开始要宝宝,现在能节食减肥么?

- 女生小腿肌肉特别结实,怎样才能瘦小腿?

- 种植美人尖多久开始生长 美人尖种植之后会不会掉

- 狗界“黑旋风”——加纳利犬的生长习性及保养专业知识

- 男生身高165、体重62公斤,标准吗?

- 生姜加大葱泡脚能zhi感冒吗 生姜和什么放在一起泡脚能zhi感冒?

- 每天坚持用热水泡脚真的可以养生?如何才能去除体内湿气?

- 切眉后增生了怎么办 切眉增生了以后能恢复好吗

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。