【再见,多元化GE;欢迎你,航空GE】

文章插图

如果说这笔交易多少有点无可奈何的话,那处理贝克休斯(Baker Hughes)的股权则完全是打掉牙齿往肚里咽 。 2017年,GE以为能源价格的下行周期应该结束了,再次大手一挥开始并购——7月3日完成了和贝克休斯高达320亿美元的合并 。 作为交易的一部分,GE将能源业务(Oil & Gas)注入新公司(BHGE,LLC)并支付了74.98亿美元,换取了62.5%的股权 。 此后梦想变成了梦魇,行业再次陷入低迷,市场疲软,油价下跌,导致下游公司资本支出和订单需求减少 。 新公司未能幸免于难,损失高达10亿多美元 。 祸不单行的是,资本部门的长期保险护理业务(Long-term Care Insurance)开始暴雷,GE不得不变卖贝克休斯的股票,而价格大概是当初的2/3 。 截止2021年9月30日,GE还持有贝克休斯20%的股份,预计未来两年内变卖干净 。

文章插图

长期护理保险的承保业务曾在上世纪80年代非常流行,当时约有75家规模较大的保险公司都开展类似业务 。 但随着时间的流逝,发现这个业务无法盈利 。 所以到2018年,大约只剩下10家了 。 这种保险的主要问题是包括了疗养院、辅助生活和家庭医疗助理的赔付支出,而当初的精算假设,远远低估了人们的生命周期和健康状况 。 医疗条件的优化导致人们的寿命不断增加,也就意味着上述理赔的数额也随着寿命的增加而提高 。 另外,80年代以来持续走低的利率,让当初的回报假设显得过于乐观 。 正是这一系列的原因让GE资本不断计提减值金额并增加理赔储备 。

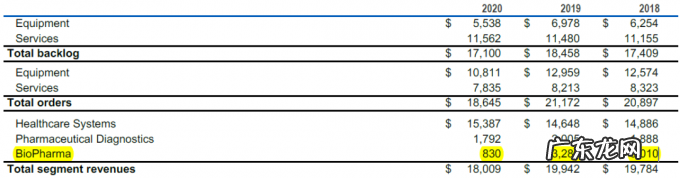

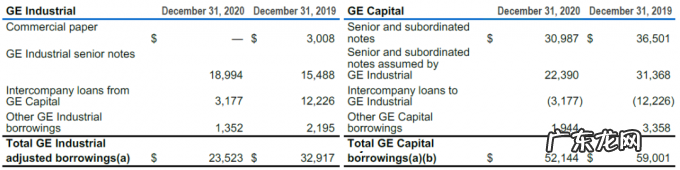

这些努力都让GE看起来重新走上正轨,尽管历经了疫情对于GE航天航空业务的重大影响,但仍将债务规模控制在756亿美元,并将业务版图缩减到5块,也为后续的拆分奠定了基础 。

文章插图

文章插图

文章插图

文章插图

不能再堆在一起,航空板块已受拖累直到看见这个拆分方案才恍然大悟,卡尔普是在下“一盘很大的棋局”——原本只是让ICU的重症患者慢慢可以站起来,现在还想使他走起来,如果顺利实施的话,未来甚至能跑起来 。 而此时主动选择拆分,主要有2个方面的原因:一是想享受更高的估值,二是让各个业务能够更好地独立发展 。

曾几何时,GE是全球市值最高的公司,从巅峰的4000亿美元沦落到如今的1000多亿美元,纵然有杰夫.伊梅尔特(Jeff Immelt)连续不断开翻航母的昏招,也有资本市场逐渐抛弃多元化上市公司的潜在因素 。 拥有多样化利润来源的企业在当时被认为是非常具有吸引力的,投资这样的企业完全可以起到分散风险的作用 。 但随着越来越丰富的ETF产品改变了整个局面——通过ETF,投资者可以很轻松地达到多元化投资组合的目的 。

文章插图

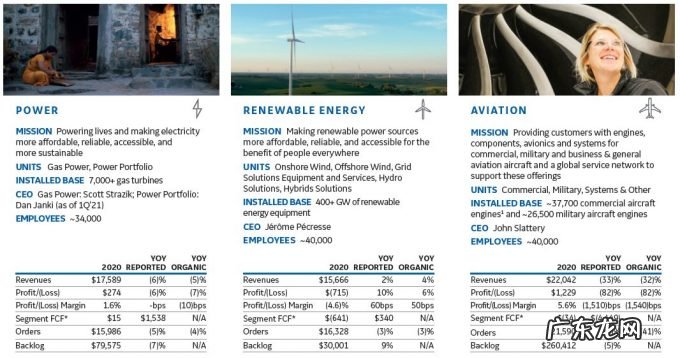

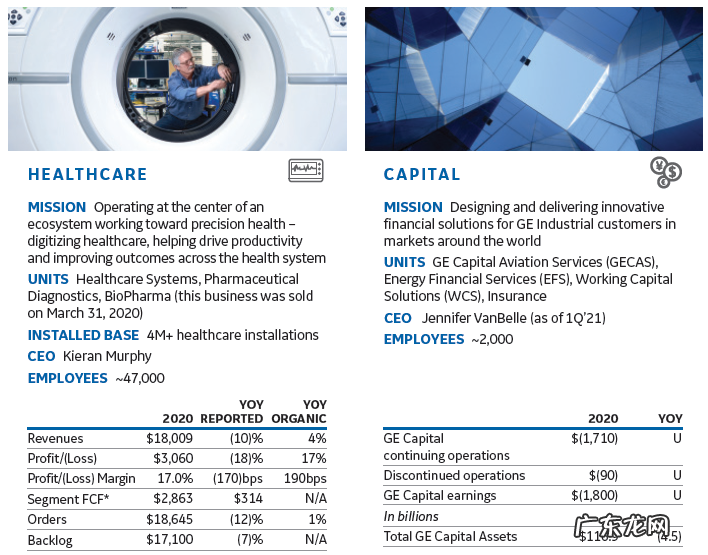

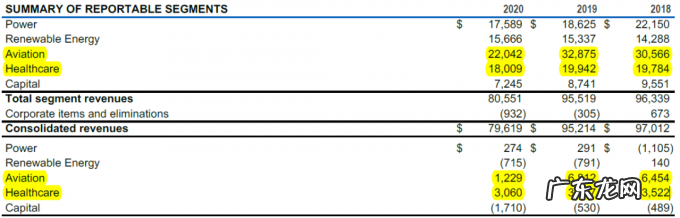

航空航天业务正常年份收入为320亿美元,假设能够保持20%的利润率,即能实现64亿美元的利润,给20倍PE,应该达到1280亿美元的市值;而正常情况下,医疗健康板块营收200亿美元,维持40亿美元的利润额,可以对应800亿美元的市值,仅仅这两项加起来,GE就至少应该值2100亿美元的市值 。 但奈何资本市场完全不看好GE其他板块业务,所以勉强给予其1000多亿美元的估值 。 可见,分拆后市值增长的诱惑就像伊甸园里的果实一样诱人勾魂 。

- 小型宠物犬强烈推荐 聚焦点六大受欢迎小型宠物犬

- 明式桌案加抽屉,有变化的黄花梨家具受欢迎

- 大家认为减肥,怎么样减效果更好,欢迎大家一起来分享?

- 为什么连裤袜深受欢迎 为什么夏天也有人穿连裤袜?

- 生普洱茶和熟普洱茶有何区别?

- 小米10:全版本缺货,该彻底说再见了!

- 买的到的才是好机器!2021黑五 XSS比PS5 更受欢迎!

- 阿拉善,这么美,你会去看看吗?

- 人人影视被封,该和老友说再见了

- 湖南高校“螺母防松技术”发明专利被质疑缺乏实用性,发明人:欢迎当面交流

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。