拆家是多元化企业的时代悲歌,但分拆后市值增长的诱惑也像伊甸园里的果实一样诱人勾魂

拆家是多元化企业的时代悲歌,但分拆后市值增长的诱惑也像伊甸园里的果实一样诱人勾魂传奇CEO杰克.韦尔奇(Jack Welch)掌舵下的通用电气(NSYE:GE)曾是这个星球上最好的综合性工业公司,但近25年内渐渐光环褪去,乃至沉沦蹉跎,直至前不久突如其来地宣布这家百年老店史上最大拆分重组计划 。 石破天惊,GE再次回到聚光灯下,也使得我们不禁发出灵魂拷问,这会是凤凰涅槃的开始吗?

美国东部时间11月9日,GE正式宣布拆分成三家不同的上市公司,分别聚焦航空航天、医疗健康和可再生能源领域——这会是恪守传统的GE百年来最大一次变革 。 为什么要拆分重组?为什么在这个时间节点宣布?为什么是这样的方案?

卖卖卖,卡尔普一通操作猛如虎必须先开门见山地强调,拆分GE的医疗健康业务成独立的公司,GE已经在2018年6月诏告天下了 。

文章插图

所以,如果对此战略顺藤摸瓜的话,就不会对此次的拆分方案大吃一惊了 。 而在同年的6月,卡尔普先生(H. Lawrence Culp, Jr.)被GE董事会推选为首席董事(Lead Director),10月1日顺理成章被任命为CEO,至此在业务和财务上开启一系列大刀阔斧地改革——不单单是为了把医疗健康业务打扮得漂漂亮亮以此待价而沽,更是为了填过去前两任CEO留下的天坑 。

文章插图

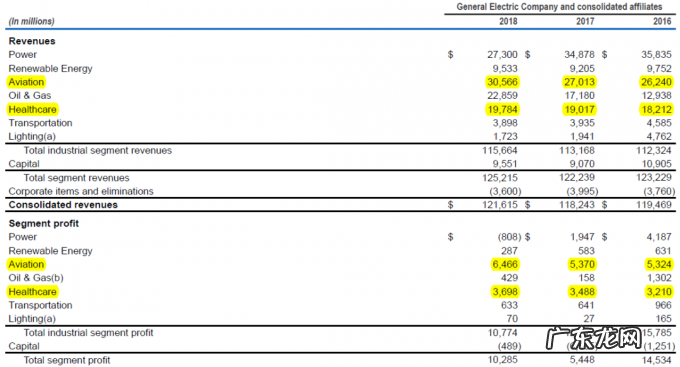

整整1100亿美元!纵然有点石成金的魔法,也顶不住啊!而且以当时GE工业旗下7大业务和GE资本的经营状态,除了航空航天和医疗健康之外,其他按照时下流行的网络用语就是“白给” 。

文章插图

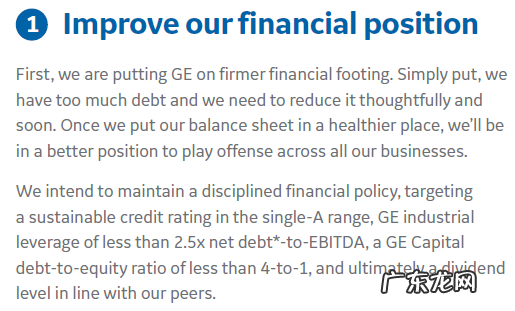

所以,卡尔普在其第一封股东信(2018年)上就点明GE眼下最重要的就是改善资产负债表以及现金流状况,其中核心的指标就是GE工业板块实现2.5X以下的净债务/EBITDA,而GE资本的债务权益比小于4,信用评级达到A——因为降级导致GE从2018年第四季度开始大大降低了在商业票据市场的借贷能力,从而不得不更多地使用循环信贷额度,结果就是负债成本的增加 。

文章插图

对此,卡尔普给出的药方就是聚焦核心业务,缩短管理半径,重塑组织架构,从根本上改变GE运作的方式 。 以迅雷不及掩耳之势撤出资产负债表上那些无法产生现金流的业务,甚至退出那些缺乏内生增长潜力的行业,以便能更好地控制战略方向和资本配置 。

以约23亿美元的价格将电力部门(Power)的工业解决方案业务出售给ABB(ASEA Brown Boveri),把照明部门(Lighting)分别卖给私募股权公司AIP(American Industrial Partners)和由GE前高管控制的公司,而整个运输业务(Transportation)与美国铁路制造商西屋制动(Wabtec Corporation)完成分拆合并;资本部门同样也是卖卖卖不停的节奏,将能源金融服务(EFS)的债务发起业务出售给喜达屋房地产信托公司(Starwood Property Trust),把医疗保健设备(HEF)融资应收账款卖给美国TIAA银行等买家 。

与此同时,重组电力部门,取消总部结构以去中心化,在各业务部门推行精益管理(Lean)实践,以降低成本和改善运营 。 这些眼花缭乱的操作在短期内给GE带来64亿美元的净收入,但债台高筑下依然杯水车薪,忍痛割爱生物制药(BioPharma)业务给卡尔普的老东家——丹纳赫(NYSE:DHR),总价约为212亿美元 。 以该业务2019年32.89亿美元的营收来测算,6.4PS的价格还是比较公道的,但毕竟这是一个成长引擎 。

- 小型宠物犬强烈推荐 聚焦点六大受欢迎小型宠物犬

- 明式桌案加抽屉,有变化的黄花梨家具受欢迎

- 大家认为减肥,怎么样减效果更好,欢迎大家一起来分享?

- 为什么连裤袜深受欢迎 为什么夏天也有人穿连裤袜?

- 生普洱茶和熟普洱茶有何区别?

- 小米10:全版本缺货,该彻底说再见了!

- 买的到的才是好机器!2021黑五 XSS比PS5 更受欢迎!

- 阿拉善,这么美,你会去看看吗?

- 人人影视被封,该和老友说再见了

- 湖南高校“螺母防松技术”发明专利被质疑缺乏实用性,发明人:欢迎当面交流

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。