在这样的背景下,2021年上半年,公司出售磷酸铁锂资产,改为以参股方式布局 。 目前公司主体业务主要集中于高镍8 系列产品,主攻海外供应链,加速追赶国内外的头部企业 。

在剥离磷酸铁锂业务以及三元正极得到海外验证后,2020年下半年开始,公司海外订单量大幅提升,对松下、SK等电池厂实现了批量供货,但尚未实现正极材料的盈亏平衡 。 进入2021年后,在海外新能源汽车需求激增驱动下,公司通过自建和合资的方式加速扩充产能,今年公司高镍总产能将达到3.3 万吨,和 SKI、亿纬锂能合资建厂的 5 万吨(公司占股 51%)预计将在2023 年年中建成,届时高镍总产能达 8.3 万吨 。

文章插图

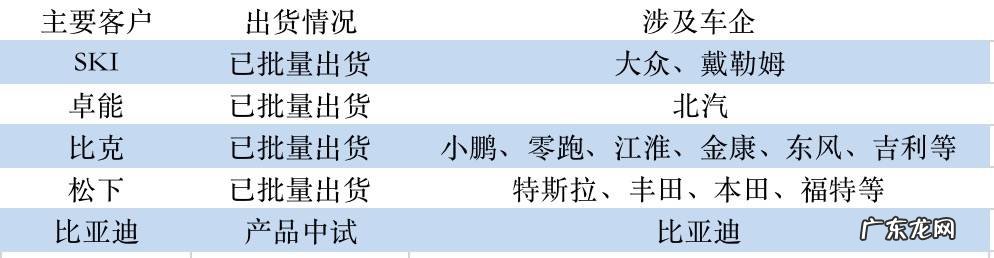

图11:贝特瑞正极材料下游客户出货情况 数据来源:公司公告、申万宏源、36氪整理

受益于订单放量和产能利用率的提升,今年前三季度,公司高镍三元正极材料的出货量达到1 万吨以上,同时,为进一步完善正极材料产业链,保证产业链安全和成本优势,贝特瑞还参股了芳源环保,积极布局正极前驱体的生产 。

展望未来,预计在主要客户产能扩容和战略布局趋势已定的驱动下,高镍三元正极材料将有望成为公司新的增长动力,给公司带来长期稳定的业绩支撑,同时受益于高镍材料更高的利润空间,公司整体盈利能力也有望得到进一步改善 。

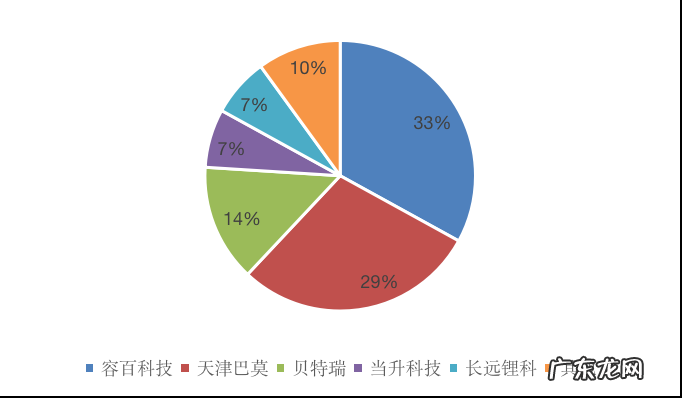

但与此同时,作为三元正极领域的后起之秀,贝特瑞目前在正极材料上仍处于追赶阶段 。 在容百科技、天津巴莫占据了60%以上的市场份额后,同为第一梯队的贝特瑞虽然出货量排名第三,但市占率不足15%,和巨头存在较大差距 。 在电池整体扩容的阶段,贝特瑞可以充分享受行业扩充带来的增量空间;但如果市占率不能有效提升,一旦行业进入存量阶段,其营收和利润空间就会受到巨头的挤压 。

文章插图

图12:正极材料市占率对比 数据来源:高工锂电、36氪整理

基本面能否支撑800亿的估值?如前所述,在负极材料领域的多技术路线布局,保证了贝特瑞在当前市场格局下的反应速度和市场渗透率,形成了稳定的规模优势;而规模、成本、技术上的领先,又进一步保障了其盈利的稳定性,使得负极材料业务成为贝特瑞最稳固的基本盘 。

同时,得益于负极材料积累下的技术和大客户优势,贝特瑞在正极材料能够实现向主流电池厂商产业链的快速切入 。 在2021年剥离磷酸铁锂业务以及实现高镍三元正极的产能爬坡后,差异化竞争优势的利好,令公司的正极业务逐步形成新的业绩增长极 。

【北交所观察 | 800亿市值的 “北交所一哥”,到底值不值得买?】展望未来,我们认为,在全球碳中和推进的背景下,受益于新能源汽车渗透率提升和储能需求增加,电池产业将持续处于蛋糕做大的阶段 。 而作为锂电池产业链的排头兵,公司在未来3-5年将充分享受行业规模扩张和市场份额集中的双重红利 。

作为特斯拉产业链主要的负极供应商,受益于硅基负极材料的增量规模和利润空间;以及高镍正极材料积极扩产带来的新增长,未来公司整体业绩仍有提升的空间,龙头地位会继续强化,从而带动盈利能力改善 。

但与此同时,特斯拉4680电池进展、巨头把控正极市场下,贝特瑞能否凭借海外供应链实现弯道超车等问题将成为公司面临的主要挑战,需要投资者格外关注 。

此外,作为产业链的上游材料企业,无论是正极还是负极都高度依赖于中游电池厂商的技术路线和下游的具体需求,因此,材料企业普遍选取大客户绑定战略来实现规模扩张和市场份额的争夺 。 大客户战略在一定程度上会降低企业的坏账率,有利于其业绩稳定性,也更容易实现业务间的协同效应 。

- 北交所要闻 | 液压动力单元产品公司“威博液压”成北交所首家过会公司,拟募资1.4亿元

- 松山湖将新添一芯片IPO企业,仅90名员工,武岳峰投资和欣旺达强势入股 | IPO观察

- 开撕,800亿锂电巨头陷电池燃爆风波,公司回应:恶意诋毁还欠款,已起诉

- 体育明星经纪观察:综艺晚会忙不停、商业报价涨10倍

- 北交所要闻|专业护肤“领头羊”递交申请,北交所或将迎来化妆品第一股

- 10天观察法可清除狂犬病毒?

- 北交所上市委审议通过首个项目;宁波菲仕技术科创板IPO被否;今年以来创业板和科创板已有167家终止上市路,数量超过去年同期

- 9岁有赞发布数字化转型“10大观察”

- 我的日记300字左右 我的日记300字

- 奥斯卡之路“渐进”,中国电影“申奥”观察

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。