但另一方面,大客户战略也使得上游材料企业普遍缺乏话语权,需要为电池厂商承担一定的存货和占款压力,加剧了经营风险 。 同时,由于电池属于技术推动型行业,在目前技术路线尚不稳定的背景下,上游企业需要持续加大资本开支和研发投入进行技术提升,推动整个产业链性能提升和成本下降,这是典型的以资本投入换利润空间的重资产模式 。

一旦未来电池的技术路线出现转换,作为重资产模式的材料企业很可能会出现反应速度不足的问题,从而影响到公司的市场地位和核心竞争力 。

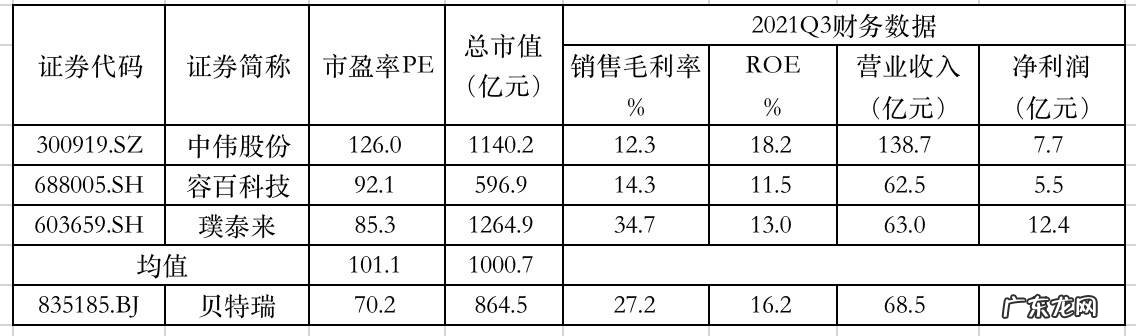

聚焦到交易机会上,我们认为,9月北交所宣布成立后,贝特瑞作为最受益的标的之一,股价涨幅已经超过100%,市值水平突破800亿,PE估值达到70倍 。 但相比目前上市的同业公司容百科技、璞泰来、中伟股份100倍左右的平均PE水平而言,公司估值仍处在相对合理水平 。

文章插图

图13:正负极材料企业估值和财务对比 数据来源:wind、36氪整理

而且,作为有基本面支撑的北交所市值龙头,受益于北交所政策利好以及投资门槛降低带来的流动性提升,未来公司市值大概率具备继续扩张的可能 。 但相比9月之前公司较高的估值安全垫,未来公司的增长空间也会明显受限,且很可能呈现出波动加大的风险 。

参考资料:

申万宏源《新材料冠军,稳居负极龙头,发力高镍正极》

方正证券《全球锂电负极材料龙头,精选层龙头严重低估》

东北证券《全球负极龙头,向锂电材料龙头拓展迈进》

国泰君安《借力汽车电动化,正负极材料齐头并进》

天风证券《4680大圆柱研究更新》

*免责声明:

本文内容仅代表作者看法 。

市场有风险,投资需谨慎 。 在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议 。 在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策 。 我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务 。

- 北交所要闻 | 液压动力单元产品公司“威博液压”成北交所首家过会公司,拟募资1.4亿元

- 松山湖将新添一芯片IPO企业,仅90名员工,武岳峰投资和欣旺达强势入股 | IPO观察

- 开撕,800亿锂电巨头陷电池燃爆风波,公司回应:恶意诋毁还欠款,已起诉

- 体育明星经纪观察:综艺晚会忙不停、商业报价涨10倍

- 北交所要闻|专业护肤“领头羊”递交申请,北交所或将迎来化妆品第一股

- 10天观察法可清除狂犬病毒?

- 北交所上市委审议通过首个项目;宁波菲仕技术科创板IPO被否;今年以来创业板和科创板已有167家终止上市路,数量超过去年同期

- 9岁有赞发布数字化转型“10大观察”

- 我的日记300字左右 我的日记300字

- 奥斯卡之路“渐进”,中国电影“申奥”观察

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。