值得一提的是 , 慕思 股份与 欧派家居 的渊源已久 。

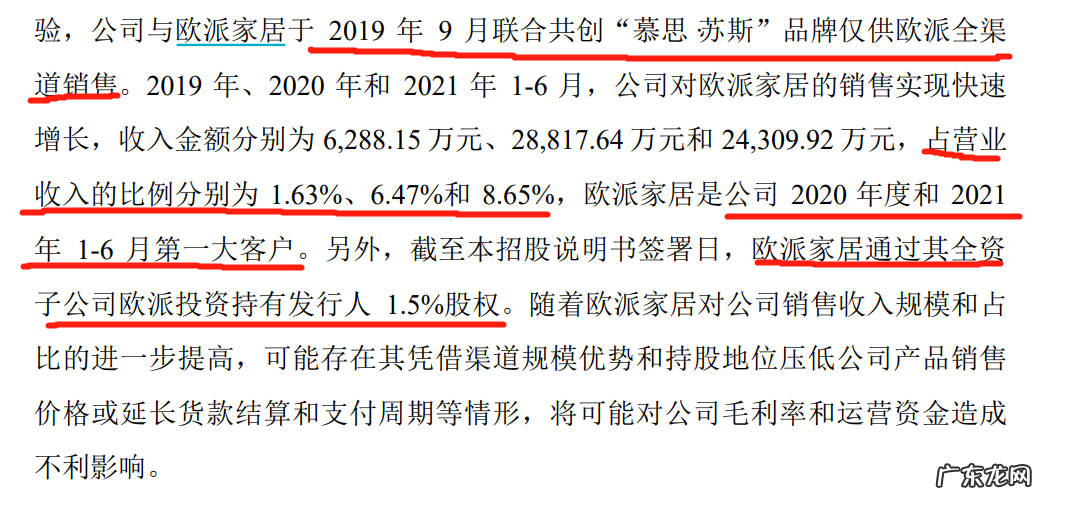

早在2019年 , 欧派衣柜与 慕思 寝具战略合作创建品牌“ 慕思 ·苏斯” 。 该品牌产品只在欧派衣柜线下渠道专卖 , 慕思 不再额外开辟渠道售卖 , 这被称为一种“新联售”的合作模式 。

简单来说 , 欧派衣柜的门店不卖别的床垫,只卖 慕思 的产品 。 双方借此实现“捆绑销售” 。 招股书显示 , 2020年和2021年上半年 , 欧派家居已成为慕思股份的第一大客户 , 对欧派家居的销售收入占营收的比例为6.47%和8.65% 。

文章插图

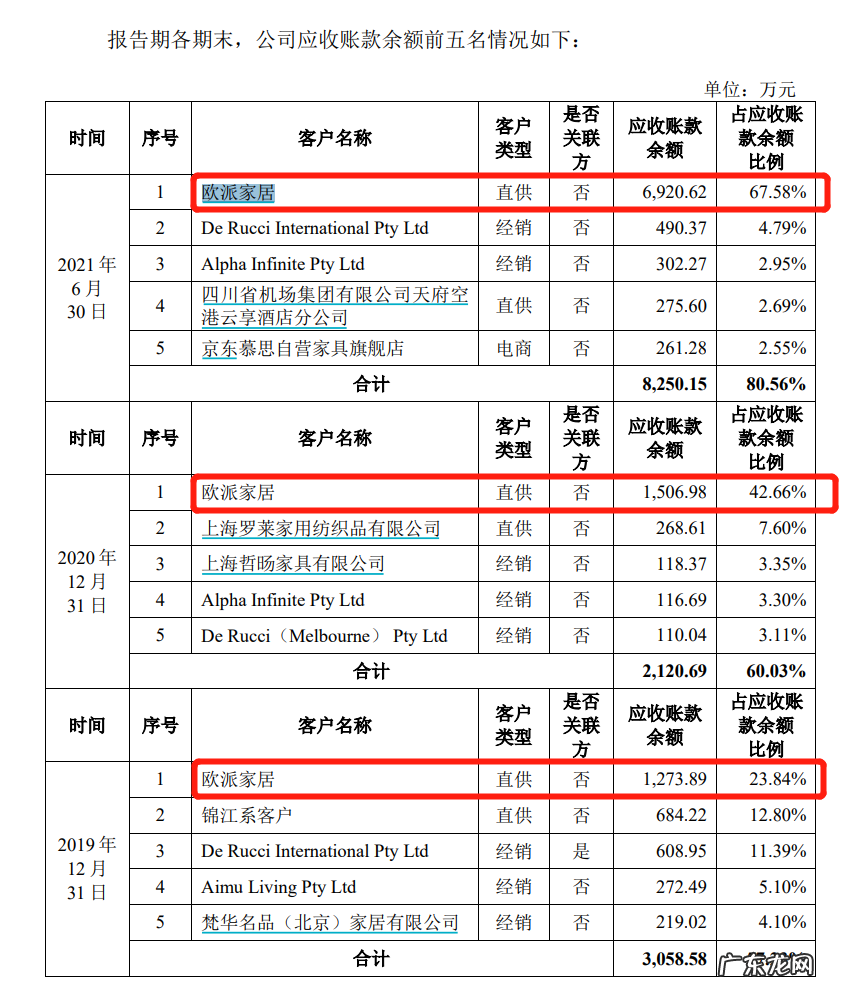

不过 , 此番“捆绑”对于 慕思 股份来说也是把“双刃剑” , 这从公司2020年42.66% , 2021年上半年67.58%的应收账款都来自欧派家居中或许能看出一二 。

文章插图

同时 , 慕思 股份还在招股中表示 , 公司主要对直供客户采用赊销的结算政策 。 或出于此原因 , 慕思 股份的应收账款周转率是同行业一些企业均值的十余倍 。

2018年-2020年 , 慕思 股份的应收账款周转率分别为91.56次/年、89.34次/年、107.96次/年 。 拿喜临门来对比 , 其2018年-2020年的应收账款周转率分别为3.81次/年、4.18次/年、3.85次/年 。

文章插图

此外 , 慕思 股份为了扩大与 欧派家居 的的合作规模 , 或不惜牺牲自身产品 毛利率 。 招股书显示 , 专供欧派家居渠道的产品毛利率由2019年的37.71%下降至2021年上半年的16.52% 。 并远低于其他直供客户的产品毛利率 。

文章插图

慕思股份也提示 , 随着欧派家居对公司销售收入规模和占比的进一步提高 , 可能存在其凭借渠道规模优势和持股地位压低公司产品销售价格或延长货款结算和支付周期等情形 , 将可能对公司毛利率和运营资金造成不利影响 。

【冒充洋品牌?你见到的这个外国老头,背后是家东莞公司,几大千的床垫一半是利润,每年花几亿打广告】本文来自微信公众号“每日经济新闻”(ID:nbdnews) , 编辑:孙志成王嘉琦杜恒峰 , 校对:何小桃 , 36氪经授权发布 。

- 高端品牌网站设计欣赏 企业网站设计风格大全

- 品牌形象的组成部分 什么是品牌形象的核心

- 销客多 品销宝品牌专区怎么收费?销售技术是什么?纷享销客收费标准

- lauenstein品牌什么档次?

- 赵冬洋名字打分-赵冬洋是谁个人资料工作简历表

- 皮鞋品牌排行第一名 中国皮鞋品牌前十名相关推荐

- 被央视打假的珠宝三大骗局 中国珠宝这个品牌怎么样

- 敦煌网新增2022年北京冬奥会品牌知识产权保护

- 小型狗知名品牌狗粮推荐

- 棒球帽怎么挑选 棒球帽品牌排行

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。