首先,从细分品类的总量层面,以中国、美国、日本、全球四个区域划分来看,面部、 唇部和眼部整体表现为:

行业规模:面部>眼部>唇部 。据欧睿国际数据,从市场规模来看,2020 年面部全球 市场规模为 235 亿美元,高于同期眼部的 156 亿美元和唇部的 138 亿美元 。细分到中国 来看,2020 年面部中国市场规模为 42 亿美元,高于同期眼部的 14 亿美元和唇部的 28 亿美元 。

文章插图

市场增速:唇部>面部>眼部 。据欧睿国际数据,从市场增速来看,2014-2020CAGR 唇部全球增速为 3%,高于同期的面部的 2%和眼部的 1.2% 。细分到中国来看,2014- 2020CAGR 唇部全球增速为 19%,高于同期的面部的 15%和眼部的 9.7% 。

渗透率(细分品类/整体美容个护市场的比例):面部>唇部≈眼部 。据欧睿国际数据,从市场增速来看,2020 年面部全球渗透率为 6%,而全球的唇部和眼部的渗透率均为 4% 。细分到中国来看,2020 年面部中国渗透率为 5%,高于同期的唇部的 4%和眼部的 2% 。

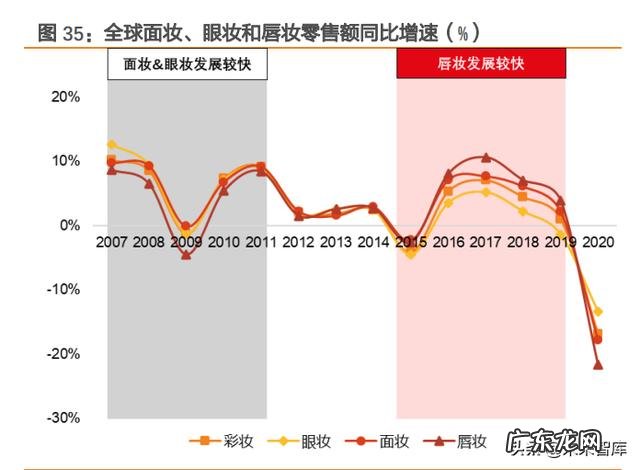

其次,从细分品类的行业增长来看,一些关键变量的推动导致了不同细分品类的增长区 别 。全球来看,与面妆&眼妆相比,唇妆受到“货”的供给端的创新驱动影响,在 2015- 2019 年高速发展 。

“货”的供给端创新推动唇部彩妆市场获得差异性的增长 。一方面,唇色范围拓宽,品 牌方提供了具备更丰富的色彩 更佳质感的产品 。另一方面,唇釉系列产品在这一阶段得 以更新,以更好的保湿度 上色感吸引了众多消费者 。纵观全球、中国、日本和美国,唇 部彩妆均在 2015 年开始迅速增长,增速远超面部、眼部和整体彩妆 。

文章插图

2.3. 从行业格局演变上看:“货”的行业属性差异决定了格局演变的变化 程度的不同

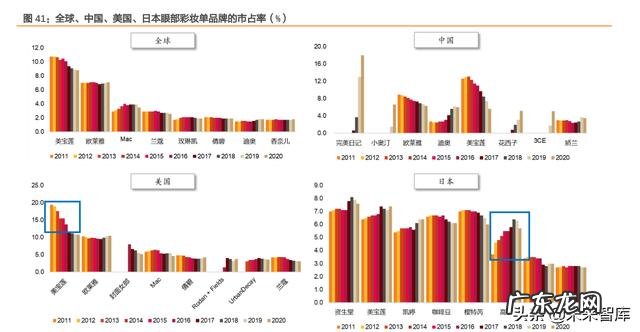

从竞争格局上看,面部彩妆的单品牌的市场份额的变化剧烈程度以及行业集中度的下降 程度(主要体现为头部品牌的市场份额下降),显著低于唇眼部彩妆 。

将面妆与唇眼部彩妆比较而言,唇眼部行业的商业模式核心更在于对时尚定价权的把握 和流行趋势的洞察,面妆则更看重研发的积累带来产品力和研发力的提升 。而流动趋势 的洞察和市场潮流的把握往往具有不确定性,与产品力不同,且往往与文化理解和公司 核心管理层把握等极具个体差异性的因素有关,这就决定了唇眼部彩妆行业的行业格局 往往具备更剧烈的变化 。同时对于行业新进入者来说,唇眼部彩妆的行业壁垒更低,进 入门槛较低,因而其行业集中度下降的趋势(主要体现为头部品牌的市场份额下降)更 为明显 。

文章插图

2.4. 结论:唇部彩妆成长性更强 壁垒相对更低,关注国货产品以唇部彩 妆作为突破点,再切入眼面部赛道 。

从成长性的角度上看,唇妆>面部彩妆>眼妆 。根据上文数据,从细分品类上看,面部彩 妆、唇部彩妆和眼部彩妆的市场规模之比约等于 10:7:3 。面部彩妆约占彩妆行业的一 半,唇部彩妆则占比第二,占整个彩妆行业的 33%,眼妆占比最次,为 16% 。具体来看:

唇妆自 15 年以来保持差异性的增长,15-19 年 CAGR 达 34%,主因“货”的供给端 创新,包括唇色范围的拓宽和唇釉系列产品的更新发展 。20 年受疫情影响,对唇妆的需 求有所下降,但预计随着疫情好转,唇釉等细分品类的增速有望回复,带动整体唇妆发 展 。

- 彩妆用户定位分析 彩妆市场分析及定位

- 国货彩妆最新消息 即将停产的国货彩妆

- 什么平价彩妆最好用 好用不贵的平价彩妆

- 最平价好用的彩妆 平价大牌彩妆推荐

- 新手小白彩妆全套 简单的彩妆全套

- 最便宜最好用的彩妆 好用又便宜的彩妆推荐

- 平价彩妆全套推荐 平价真正良心彩妆

- 哪款隔离霜能隔离彩妆 隔离彩妆推荐

- 雷品彩妆价格表 彩妆雷品合集

- 国内大牌彩妆牌子 国内小众彩妆品牌

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。