总的来说,在招股书中,完美日记将自己定义为一个“DTC(Direct-to-Customer)”品牌 。前期通过大量的网络宣传和网红KOL背书打造爆品,通过线上渠道进行销售,使品牌可以不通过经销/代销与店长等渠道,直接与客户建立营销与交易触达,形成高效的反馈机制和数据中心 。

2018年、2019年、2019年前9月以及2020年前9月,逸仙电商通过DTC渠道产生的净收入占比分别达到了91.1%,88.1%,88.7%和 86.7% 。2019年全年和2020年前9个月,逸仙电商的DTC购买用户数分别为2340万和2350万,同比增长了236.3%和50% 。

以社交平台营销为基础的数字化中台建设,来布局可控的供应链体系,正是逸仙电商在当下美妆领域脱颖而出的主要原因 。

这是完美日记的初步胜利 。

作为一个刚经历了从0到1的新品牌,亮眼的业绩增速令人侧目,也令资本为之疯狂 。而就在这样的速度之下,完美日记也迎来了它的焦虑 。

二、流量明星的焦虑

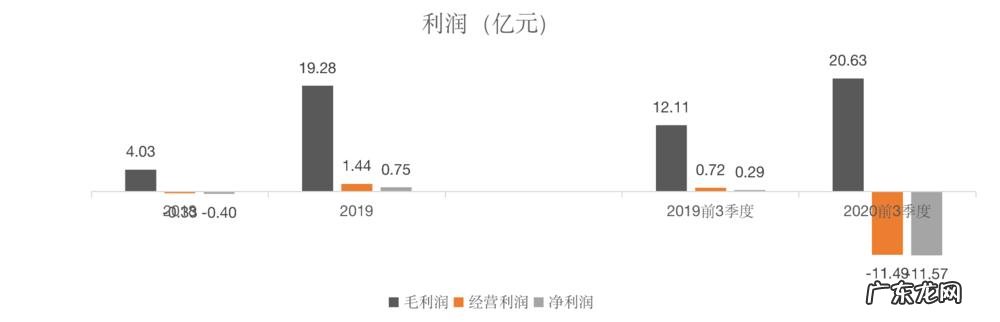

尽管高光时刻已至,毛利率也并不难看,但其实逸仙电商整体还处在亏损的状态 。

DTC模式为逸仙电商省去了代理商等中间环节的成本,逸仙电商在2019年之前已经实现了一定程度上的盈利,不过时间行至2020年,其前三个季度的调整后净亏损超10亿元人民币 。

文章插图

除了疫情带来的影响,2020年前三季度由盈转亏的主要原因还是因为逸仙电商对品牌建设的持续投入——高速行驶的轨迹的背后,是在维护品牌方面投入的极大成本 。

招股书显示,为了大力推广其旗下完美日记、小奥汀、完子心选等品牌,2020年前3季,逸仙电商的销售、市场营销费用已经高达20.33亿元,占收入比重62%(同期季度平均毛利率为63%),而在2019年,这一比重只有41% 。

这些成本数据似乎在佐证外界对完美日记的普遍认知——它的崛起等同于营销的胜利 。

外界的担忧已经出现 。上市公司分析平台“锦缎”就称,在美妆上市公司中这样的亏损并不常见,比如已经跻身A股的御家汇、珀莱雅、丸美股份2020年前三季度都比较稳,而且它们营收规模在10亿元、20亿元的时候净利润表现完美日记好很多 。文章同时表示,在这样的亏损之下,因着美妆产品差异化较小、行业整体增速也不大的情况下,完美日记的规模也很难进一步大幅提升 。

营销和流量已经成为人们对完美日记的第一印象,而这是一把锋利的双刃剑 。

要知道,完美日记和小红书、抖音、B站的崛起几乎同步,这使完美日记抢占了这波流量红利先机,又因它充分利用私域流量,用“贴脸式”服务将95后用户牢牢握在手中 。不过,全渠道营销如今已经成为电商盛事,渠道和流量中心还会不停的更迭与转移,只依靠流量红利还推进品牌的发展,作用可能会十分有限 。

对品牌们来说,高明的营销手段和流量效应能带来立竿见影的增长效果,但仅仅依靠它们却无法造就品牌长期的价值 。再具体到行业,美妆本就是一个技术门槛较低、“代工”盛行的行业,相比大品牌拥有的完全自行生产与自主研发的能力,OEM/ODM模式的门槛就低了不少,同时,在新社交平台带来的新兴流量之下,OTC品牌的可复制性也在变大 。可以说,完美日记将会面临更多的同质化竞争,营销的投入可能会更多 。

对于这样的“诘问”,黄锦峰也终于做出了自己的回应 。

- 化妆打底单品推荐 好用的日常化妆单品推荐

- 134平用传统中式园林的设计,少了几分浓墨重彩多几分雅致清宁

- 客厅的挂画还真选对了,太有韵味了

- 装修为什么要刷地固和墙固?你家真的有必要吗?

- 杨幂穿的瘦腿袜怎么样,杨幂穿的瘦腿袜好吗?

- 如何减掉肚子上和臀部的赘肉?

- 老师请问韩国那种唱跳的是从那个方向锻炼歌喉的?

- 产后瘦身应讲究怎样的方式?

- 如何快速减腰、大腿、臀部的肥肉

- 珠海当地的月子中心服务怎么样?护理人员专业吗?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。