文章图片

文章图片

作者:蓝色多瑙河 , 编辑:小市妹

顾家家居正在悄悄反弹 。

近两个月来 , 顾家家居的股价反弹了超过40% , 市值重回467亿 。

据顾家家居618战报 , 自5月16日至6月20日的35天中 , 公司线上线下零售录单总额达22.7亿元 , 同比增长38.3% , 远超过市场预期的20% 。 (以上数据非上市公司财报披露数据)

在当前地产下行趋势难改及疫情导致的低迷消费环境下 , 顾家家居的这一“抬头”迹象 , 究竟是昙花一现还是牛市开始?

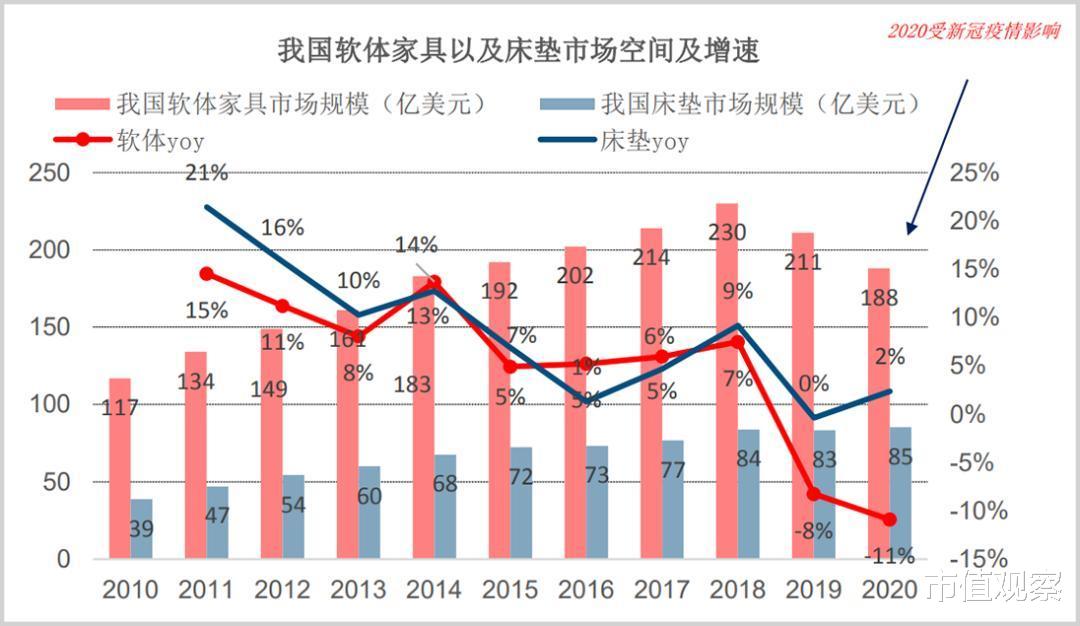

【最坏的时候过去了】

受区域疫情影响 , 过去三个月 , 国内许多核心城市的线下商业处于被迫停业状态 , 这给一些收入过度倚重线下渠道的行业重重一击 。

家居建材行业就是这样的例子 。

公开数据显示 , 过去多年 , 线下渠道占我国家居行业总收入八成以上 , 一旦线下门店歇业 , 家居行业的压力可想而知 。

国家统计局数据显示:今年前5月 , 我国家具类零售额达575亿元 , 同比下降9.6% , 其中 , 5月单月零售额为122亿元 , 同比下降12.2% 。

从去年房地产行业开启下行周期后 , 作为地产后周期产业的家居行业就倍感压力 , 叠加三月这波复燃的疫情 , 可谓雪上加霜 。

这些利空 , 嗅觉敏锐的资本市场看在眼里 , 事实上从今年年初开始 , 家居用品指数(886036.WI)就开启了“狂跌”模式 , 经粗略计算 , 今年前五个月家居指数的最高跌幅超过25% 。

种种悲观预期之下 , 3月末家居指数的估值最低跌到不及25倍 , 回到去年7月份商品房住宅销售面积开启负增长时的最低位 。

在资本市场 , 绝对的低位一旦翻转起来 , 就变成了超额收益的垫脚石 。

6月以来 , 上海、北京等疫情重灾区的逐渐缓解 , 让“复工复产”与“消费回补”成了下半年的大趋势 。

在刚过去的618大促节中 , 多个家居公司表现亮眼 , 其中顾家家居狂卖22.7亿元 , 较同比大增38.3%(以上数据非上市公司财报披露数据) , 喜临门也收获5.9亿元 , 同比增长72% , 其余芝华仕、全友、林氏木业均有不错的表现 。

618呈现的巨大消费回补现象同时点燃了资本市场的信心 , 家居指数的估值在短短几天内从29倍蹿升到40倍 。

不过这仅仅是开胃菜 , 下半年在得到业绩的支撑后 , 家居行业的景气度才真正开始 。

【地产下行并不可怕】

作为公认的房地产后周期行业 , 家居行业收入增速与商品房竣工面积增速之间有一年时间的滞后时间 , 与新房销售面积增速几乎同步进行 。

而去年 , 全国商品房销售面积达到17.94万平米的高峰后 , 新房竣工面积与新房销售面积却出现齐跌的现象 。

进入2022年 , 这一趋势并未反转 , 在大型房企业债务暴雷及疫情对消费的冲击下 , 截至5月末 , 全国商品房销售面积、房屋新开工面积等仍旧有超双位数的跌幅 。

可以确定的说:我国房地产市场已经进入到存量市场阶段 。

那是否意味着家居行业以后也不行了?

这一问题从“利弊”一分为二的角度去分析 , 结果并没有那么差 。

“弊”端方面 , 家居行业未来的增速势必会受到地产下行的影响 , 毕竟过去几年 , 新房占整个装修市场的七成以上 。

但缓冲的有利因素也有很多 。

首先 , 国家不会让房地产行业出现断崖式下滑 。 开年以来 , 国家相继在政策宽松与金融信贷上释放出积极信号 , 预计后续各地将继续推出因城施策的相关购房政策 , 带动地产销售逐步回暖 。

- 铸铁下水管怎么移位和延长?

- 最有效的减肥食品是什么啊

- 上半身瘦但是下半身却很胖的人怎么瘦下来

- 狗下崽后要注意什么

- 他家住二楼,楼上的人家经常往下滴水,怎么办呢?

- 系统门窗性能之抗风压性,快来了解一下吧!

- 上半身正常,下半身比较胖,要怎么穿衣服才能扬长避短

- 20个懒人家务妙招 家务小妙招赶紧向大家介绍一下吧

- 想要在楼上跳操减肥,怎样才能不吵到楼下

- 你觉得物价下跌是好事吗?为什么?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。