而从活动结束后所获得的初步效果反馈上,可以看出品牌商与零售渠道商合作的利处。

据了解,截至目前活动发放的权益券的核销率远超快销行业同类营销活动的平均水平,并且由于权益兑换时间持续到8月底,核销率仍呈现走高趋势。同时,在便利店渠道领取权益后到喜茶门店中消费的用户中,新用户占据了相当比例。广东7-Eleven采购总监就表示:“喜茶的这款果汁茶上市表现超过我们的预期,目前我们有一些门店已经出现了卖断货的情况。”侧面反映出喜茶和7-Eleven便利店的消费人群高度吻合,且双方品牌具有叠加效应。

「零售商业评论」认为,对比传统快消的“铺货式”、“单链路”的打法,喜茶联合7-Eleven便利店这次活动,打破了商品的销售场景限制,通过爆款产品作为媒介,打造便利店+喜茶门店,线下门店+线上小程序的场景联合,从而实现品牌商、零售渠道商、消费者三者间的多赢局面。

三问,喜茶瓶装饮料业务前景如何

通过上述,我们也可以看出喜茶正在瓶装饮料领域探索一套自己的创新思路。

然而,在竞争已经绝对红海的瓶装饮料行业,巨头林立。仅茶饮料市场的CR10市场占比就高达80%。新入局者喜茶能翻起怎样的风浪?我们试图通过以下三问,来找到喜茶这一业务的发展潜力。

第一问:瓶装饮料竞争红海,喜茶瞄准了怎样的机会?

在当前的瓶装饮料市场,无论是品牌商、零售渠道商,还是供应链体系的参与者,每个领域的竞争都非常激烈。直到近几年新消费趋势的到来,一些新兴品类、黑马品牌的崛起,给市场打开了一个缺口。

数据显示,2020年中国软饮料行业市场规模为6075亿元,同比增长5%,市场空间还很大。有相关预测,果汁茶饮、气泡水、苏打水或可再次引领行业浪潮。

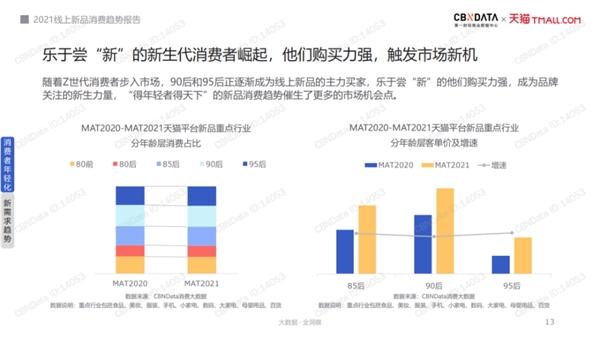

同时,年轻消费力正催生新锐品牌崛起。根据CBNData&天猫《2021线上新品消费趋势报告》显示,90后95后正逐渐成为新品的主力买家,他们也成为品牌关注的新生力量。QuestMobile数据也显示,2020年全年及2021年上半年,融资千万以上及IPO的新锐品牌中,食品饮料占比达56.1%,在用户关注度中位居Top1。

文章图片

抓住趋势、趁势而上,是喜茶瓶装饮料能快速打开市场的一个先决条件。同时,喜茶在现制茶饮领域前期建立的品牌势能和各方面优势,可以很好地延伸到瓶装饮料业务。

2019年开始,喜茶选择以气泡水品类为切入点展开瓶装饮料产品研发,并在2020年7月推出葡萄味无糖气泡水等产品,上市首日仅电商渠道的销售额即突破百万,薇娅直播间限量2万箱秒空,可谓一“泡”而红。2021年6月,喜茶首次在业内推出总果汁含量≥50%的果汁茶系列产品,同样成为爆款,这次进驻7-Eleven便利店也取得超预期效果。

可以看出,喜茶瓶装饮料业务在品类选择上,从气泡水到果汁茶,它切入的细分品类都很准。

第二问: 喜茶打法VS传统瓶装饮料打法,突破点在哪里,如何形成自己的竞争优势?

据「零售商业评论」主编观点,喜茶瓶装饮料业务虽然起步时间不长,但其创新的思路相对清晰,而且具备一些天然优势。从三点来看,一是品牌力的扩展。喜茶已经有比较强的品牌势能基础,前期对于铺货和动销有一定帮助;二是产品力的嫁接,喜茶目前在现制茶饮领域的产品研发实力和供应链优势相对突出,为瓶装饮料的产品力提供了比较高的起点;三是渠道力做到人群的强覆盖,首先喜茶全国超800家门店是其展示瓶装饮料的天然推广窗口。但快消领域渠道的价值十分重要,喜茶进驻更多类似便利店、商超渠道,可以让其瓶装饮料产品借助零售渠道快速进驻到全国市场。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。