这篇文章主要是给大家详细介绍关于“保健品排行榜前十名”的核心内容以及“保健品销量排行”的相关知识 , 希望对您有所帮助 , 请往下看 。

精彩内容

近日 , 米内网发布2021年中国城市实体药店终端保健品市场最新预测数据 , 继2020年整体销售额跌破200亿元后 , 今年预计降幅在1.7% 。 TOP10品牌地位较为稳固 , 第11-20位之争相对激烈 , 龙头汤臣倍健新品频出 , 已有9个品牌抢占TOP20榜单 。 此外 , 江苏企业艾兰得首次冲进TOP5申请人队列 , 这家企业与昔日的维C五巨头之一的江山制药颇有渊源 。 疫情带动消费者改变了购买习惯 , 近几年线上销售快速增长 , 保健品企业又将如何破局?

TOP20品牌合计跌破70亿 , 两大品类稳步上涨

随着大众对健康的诉求不断提高 , “治未病”的观念已推广至年轻一代 , 我国保健品行业消费规模逐年扩大 , 但值得一提的是 , 随着互联网为购物提速 , 越来越多消费者购买保健品的方式发生了改变 , 线上规模猛增的同时传统实体药店市场规模则逐年下滑 。

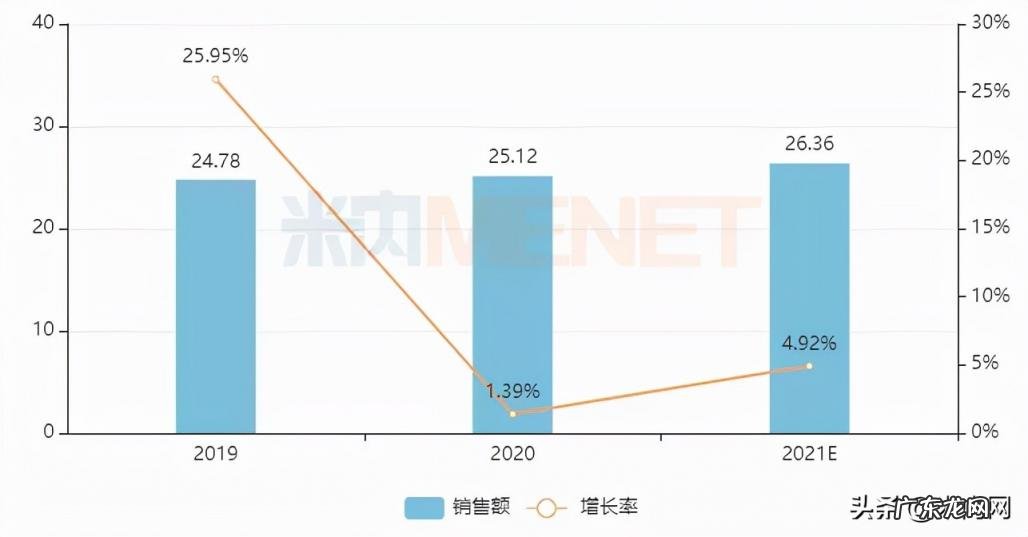

图1:近三年实体药店保健品市场的销售额增速及占比情况

文章插图

来源:米内网中国城市实体药店终端格局

米内网最新数据显示 , 最近三年 , 中国城市实体药店保健品市场规模均在下滑 , 2021年疫情进入防控常态化阶段 , 跌幅收窄 , 但仍未能恢复到2018年的峰值水平;而在中国城市实体药店终端的占比也一路下滑至5.77% , 2015-2018年占比均超过7% , 可谓风光难再 。

我国保健品市场品牌众多 , 百家争鸣的态势一直存在 , 最近三年在中国城市实体药店终端 , TOP20品牌的合计市场份额均不到40% , 市场集中度不算高 , 但品牌之间的竞争相当激烈 , 每年的排名均有变化 。

表1:2021E中国城市实体药店终端保健品TOP10品牌

文章插图

来源:米内网中国城市实体药店终端格局

2021年预计TOP20品牌门槛跌至1.28亿 , 合计销售额仅为67.7亿元 。 TOP20品牌中正增长仅有8个 , 涨幅最大是汤臣倍健的life.spaceR益生菌粉预计增长116.83% , 跌幅最大是养生堂牌天然维生素C咀嚼片 , 预计增长率下滑24.33% 。

保健品龙头企业汤臣倍健已有9个产品上榜 , 其中囊括了两个超10亿产品 , 氨糖软骨素钙片、蛋白粉的销售额有轻微下滑的态势 , 2020年新上榜的越橘叶黄素酯β-胡萝卜素软胶囊今年预计再有5%以上的增长 , 而今年大涨116.83%的life.spaceR益生菌粉是该公司新进榜产品 。

仙乐健康与养生堂药业目前依然各有两个产品进榜 , 仙乐健康的氨糖软骨素加钙片及B族维生素片轻微上涨 , 养生堂药业的天然维生素E软胶囊及天然维生素C咀嚼片均下滑 。 值得注意的是 , 江苏艾兰得的氨糖软骨素维生素D钙片以及威海百合生物技术的蛋白粉是今年新上榜产品 , 预计增幅分别在64.47%、3.37% 。

图2:氨糖/氨糖软骨素钙/软骨素钙的年度销售情况(单位:亿元)

文章插图

来源:米内网中国城市实体药店终端格局

最近三年 , 氨糖/氨糖软骨素钙/软骨素钙类产品的整体销售规模稳中有升 , 这与人口老龄化的关系较为密切 , 该类产品主要保健功能为增加骨密度 , 且老年人对于网购的热情不及年轻人 , 大多会选择在药店购买 , 因此该类产品在中国城市实体药店终端的销售一直保持正增长态势 。 目前四大过亿品牌中 , 除了汤臣倍健 , 仙乐健康和广东千林健康均有正增长 , 而江苏艾兰得则成为新进企业 。

- 海尔冰箱TOP1 冰箱什么品牌最好排名前十名

- 空气炸锅哪个品牌质量比较好 空气炸锅十大品牌排行榜

- 发车前多久会大量放票 发车前多久会大量放票吗

- dnf力法玩家代表 dnf力法是什么职业

- 现在种植什么赚钱快 当前种植什么最赚钱

- 适合创业的小生意 在家小生意创业加工

- 养兔子有市场前景吗 养殖兔子500只利润泸州

- 几年前qq好友删除怎么恢复好友 qq怎么恢复被删除的聊天记录

- 收银台可不可以放在楼梯前面 收银台背后是楼梯怎么化解

- 中国的三大瓷都在哪里,中国瓷都城市排名前十

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。