文章图片

新华社上海10月20日电 《上海证券报》20日刊发文章《改良还是革命?光伏电池技术“兵分两路”》 。 文章称 , 纵观光伏发展历史 , 技术革命带来行业洗牌 , 龙头之位几经更迭 。 大浪淘沙之中 , 降本增效是永远的主线 , 但具体“选哪条路”却是群雄逐鹿、各有筹谋 。

10月13日 , 爱康科技发布投资者调研纪要 , 宣布公司整体上已具备将近6GW的异质结电池(HJT)设备安装硬件条件 , 已签订意向设备采购订单共约4.8GW , 计划今年底或者明年一季度进入安装期 。

同日 , 在美股上市的晶科能源控股披露了在大面积N型单晶钝化接触(TOPCon)技术上取得的重大突破 , 经日本JET检测实验室标定全面积电池最高转化效率达到25.4% 。

在当前主流发射极和背面钝化电池(PERC)转化效率始终难以突破24%的背景下 , 关于HJT和TOPCon谁才是光伏电池未来之争 , 已逐渐从“口舌之战”步入了“实战对垒” 。

从技术角度而言 , 两种路线各有利弊 , 都是在光伏电池“低生产成本、高效率、长效”的“不可能三角”之间寻找平衡 。 而从布局战略来看 , 各厂商的选择则纳入了现有产能和改造成本等实际因素 , 需在原有技术路径和新发展方向之间作出取舍 。

在明晰的技术路线浮出水面之前 , 一场新旧势力的“混战”在所难免 。

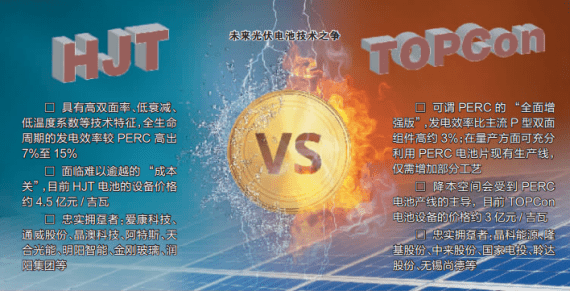

HJT崛起?看成本能降多少

近来在资本市场风头正盛的HJT , 在产业领域却并非“生脸孔” 。 早在2018年 , 钧石、晋能、中智、汉能、通威、爱康等厂商陆续发布HJT布产计划 。 不过 , “光伏531政策”(即2018年5月31日发布的《关于2018年光伏发电有关事项的通知》)一出 , 以PERC为代表的P型电池凭借价格优势一骑绝尘 , 迅速占据主流 。

电池片技术迭代的实质 , 是取性价比更优者 。 “性价比”则具体反映在电池的转化效率、制造和使用成本上 。 当前 , 业已成熟的PERC技术 , 因电池片的转化效率接近天花板而陷入发展瓶颈 。 这让具备较高的光电转化效率和降本潜力的HJT再度“探头” , 成为下一代光伏电池的“种子选手” 。

从制备流程看 , HJT的步骤仅需6步(其中核心步骤4步) , 工业结构简单 , 人力成本低 。 另外 , 因具有高双面率、低衰减、低温度系数等技术特征 , HJT全生命周期的发电效率较PERC高出7%至15% , 可大幅度拉低平准化度电成本 。

但在落地中 , HJT目前仍面临难以逾越的“成本关” 。 如清洗制绒环节对洁净度要求较高 , 且工艺复杂;非晶体硅沉积所需PECVD设备较多 , 镀膜速度较低;此外 , 双面银丝印与烧结用量大于高温银浆 , 银粉成为HJT降本的关键 。

量产成本的居高不下 , 让光伏厂商此前对HJT的动作多化为“技术储备”与“纸面规划” 。 最近爱康科技的“真刀真枪” , 则重新点燃了市场对于HJT的热情 。

资料显示 , 2020年 , 爱康科技投建浙江湖州长兴基地 , 为国内首个异质结GW级基地 , 第一条高效异质结电池生产线已于今年4月正式量产 。 除了计划到2022年底完成安装江苏泰州和浙江湖州长兴基地的6GW外 , 公司正在紧锣密鼓启动长兴基地二期项目 。

“我们的整体规划是22GW , 但需要分阶段执行 。 因为异质结的技术还未到头 , 还在持续改进中 , 设备也在持续修改 。 ”爱康科技相关人员表示 , “未来如果HJT组件价格能与PERC持平 , 毛利率大概能达到20%至22% 。 ”

“需要注意的是 , HJT电池和PERC电池的设备兼容性小 , 产线具有很大的独立性 , 其降本程度更依赖于本身产能的增长 。 ”业内人士表示 , 目前HJT电池的设备价格约4.5亿元/GW , 而产能仅达到2GW至3GW 。 “应该说HJT规模化后降本空间还是比较可期的 。 ”

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。