文章图片

图3/6

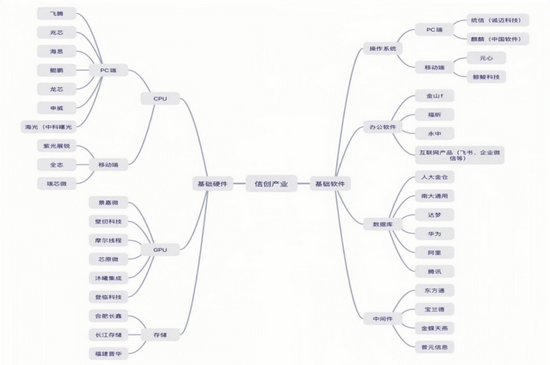

图示:信创产业图

投资圈为“芯”发烧 , 头部机构持续加持基础硬件企业

在上面的图谱中 , 基础硬件已经在过去几年出现了很多年轻的独角兽 。 在这其中 , GPU可能是整个产业链中最受关注的领域了 。

摩尔线程成立100天累计融资数十亿 , 壁仞科技成立18个月总计融资超47亿 , 成立才一年的沐曦集成电路 , 8月又获得10亿元A轮融资……

因为技术壁垒太高 , 这条产业链中越往上游走 , 相应标的就越少 , 融资金额越大 。 比如中科聚源、深创投、招商创投等 , 多年以来持续投资 , 可他们发现2019年以来 , 涌入了不少新机构后 , 想要以小博大越来越难 。

“架不住红杉、高瓴去抬价 , 他们真的很烦” , 某国资背景投资机构经理鲜于成抱怨称自己有一个项目 , “之前只有四五十亿估值 , 它们一过来 , 就搞到一两百亿” 。 他同时指出 , 当下以人民币投资为主 , 但有一些是美元可以投进来的 , 而一些中间地带 , 如果还带了点消费色彩的项目 , 估值会很离谱 。

他记得早前见一家初创企业老板 , 谈好了估值 , 打算下周见面详谈 , 一周之后估值就涨了 , 事后新闻出来才知道是某家大机构介入抬了价 。

“2019年以前我们看这些项目的时候 , 基本上估值都十个亿以内” , 鲜于成发现 , 现在看的项目基本上没有三十亿以内估值 , 大多数都是五六十亿、一两百亿 , “项目其实还是之前那个项目 , 唯一变化就是有头部投资机构进去了” 。

赵占祥表示 , 2019年以来 , 企业估值水涨船高 。 “芯片肯定是最火的 , 云岫入局早 , 所以才幸运地拿到了一些项目” 。 据他观察小一点的机构根本投不进去那些初创芯片企业 。

文章图片

图4/6

头部机构介入之后 , 还会继续参与后续融资活动 , 进一步压缩了中小机构的空间 。 比如红杉资本、五源资本、闻名投资三家给摩尔线程的天使轮投了数千万人民币;三个多月后的Pre-A轮中 , 不仅有上述三家 , 还包括GGV、字节、招商创投、深创投等十余家机构 , 融资规模飙升至数十亿 。

据了解 , 持续跟投很普遍 , 行业本身需要持续投入是一方面 , 何况决策成本高 , 机构花功课做背调 , 一旦出手 , 后续基本上都会跟投 , 以确保持有股份不被稀释 。

光子星球与多位业内人士沟通中发现 , 头部投资机构“赛道式”投资让一些体量不大的机构选择抱团 , “能投多少算多少” 。 可投标的有限 , 机构抱团 , 从而引发项目争夺战 , 对于中小投资机构来说慢慢变得吃力 , “除非能找到早期项目 , 否则只能跟着大机构走” 。

赵占祥所在的云岫资本深度参与了许多硬科技企业的投融资服务 。 他以芯片设计为例 , 给予这些企业高估值的原因有二 , “启动资金大 , 而且需要持续性投入 , 所以企业想多融一些” 。 同时投资机构也乐见其成 , “一开始融资多 , 估值高 , 会产生‘虹吸效应’ , 后续融资反倒更容易” 。

张娟在一家芯片企业工作 , 她告诉光子星球 , 企业的成本主要来自研发 , “大概占到整体成本的60%以上 , 像我们团队现在500人 , 还有很大人才缺口 , 未来成本还会上升” 。 企业寻求高估值实际上是希望多融一些资金 , 为后续引进人才打一些提前量 。

当被问及如何给企业估值时 , 不同机构依据各不相同 , 有些看重潜在国产替代市场的价值 , 有些看重团队与创业者 , 还有一些则综合业内观点 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。