文/王毓婵

编/张信宇

【为了继续增长,B站付出的代价越来越大了】今年的哔哩哔哩依旧保持着强劲的破圈势头 , 用户增长稳定 , 但净亏损却同比扩大 , 花钱的效率越来越低了 。

自发布三季度财报后 , B站股价在11月18日的美股交易日里单日暴跌17.2% 。 18日 , 哔哩哔哩宣布拟发行价值14亿美元、2026年12月到期的可转换优先债券 。 19日 , 公司在港交所发布公告宣布短暂停牌 。

三季度净亏损扩大主要是由于高毛利的游戏业务占比进一步下降 , 以及内容分成成本和营运费用的迅速上升 。 最近两个季度 , 由于监管层对游戏版号发放收紧 , 市面上游戏新作大大减少 , 也连累游戏收入主要靠代理和联运的B站收入下滑 。

本季度 , 哔哩哔哩毛利10.18亿人民币 , 同比增长33.60% , 但净亏损26.86亿元 。 毛利率为19.55% , 净利率为-51.59% , 两个数据的同比环比均有所下滑 。

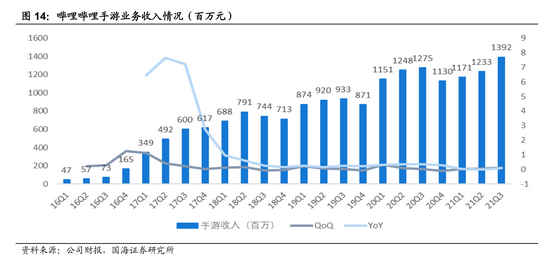

具体分业务来看 , 移动游戏业务收入13.92亿 , 同比上升9.18% , 而收入占比降至26.74% 。 本季度虽然新作缺乏 , 但仍然有《命运:冠位指定》(Fate/GrandOrder)五周年纪念活动和《英雄联盟手游》及《哈利波特:魔法觉醒》两款热门联运游戏 。 B站称已有9款独家代理游戏已获得版号 , 将在未来几个季度发行 。

文章图片

图1/5

今年以来B站游戏收入持续保持最慢增速

直播与增值业务收入19.09亿元 , 同比增长94.80% , 收入占比提升至36.67% 。 B站作为2021英雄联盟全球总决赛的直播平台领域独家版权方 , 赛事直播最高同时在线观看人数同比增长超160% 。 陈睿在电话会议上称 , 受S11赛直播影响 , UP主相关创作视频的播放量超过了28亿 。 这说明“对于B站社区来说 , S赛这样的活动并不是单向内容的传送 , 而是直播点播内容的正向循环 。 ”

广告业务收入11.72亿元 , 同比增长110.04% , 收入占比达22.51% 。 B站COO李旎称 , Q3有超过1.5万名UP主入驻花火 , 同比增长超过25% 。 同期 , 品牌的复投率依然超过75% 。

电商及其他业务方面 , 3Q21收入7.34亿元 , 同比增长77.72% , 收入占比14.10% 。

离舒适圈越来越远 , 支出快速上涨

总的来说 , 虽然各业务部门营收符合预期 , 但受投资亏损(7.24亿元)及费用支出增加影响 , 最终还是录得26.86亿元净亏损 , 相比去年同期的10.82亿亏损 , 净利率同比下降26.6pct 。

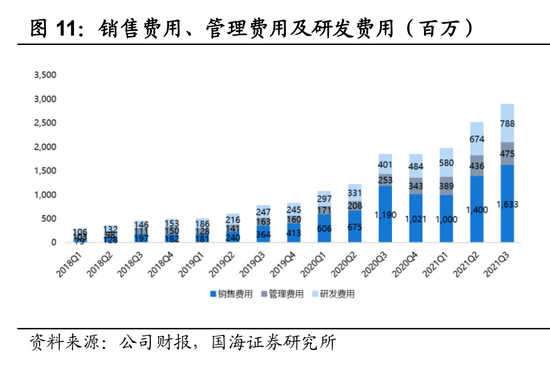

研发费用在三季度同比大涨了97% , 主要是自研游戏的研发投入提升和股份制薪酬的增长 。 在今年的Q2电话会议上 , B站CEO陈睿已经预警了接下来研发费用的增长——“过去半年 , 整个市场上拿到版号的游戏太少了 , 这就导致无论是代理还是联运 , 游戏供给都是低于预期的 。 这也是B站正在发力做自研游戏的原因之一 。 ”

另外 , 销售和营销费用也同比增长了37% , B站解释原因是推广Bilibili应用程序和品牌的渠道费用增加以及营销和销售部门人员增加 。 这也与B站的破圈之旅节奏一致 , 随着B站越来越深入地走向陌生人群 , 获客成本的增加是不可避免的 。

文章图片

图2/5

从2019年开始 , 销售费用超过管理与研发费用之和 , 图:国海证券

自2019年下半年开始 , 公司的营销费用开始逐级增加 , 本季度终于突破了15亿大关 , 来到了16.33亿元 。 三季度 , B站MAU达2.67亿 , 按照陈睿2023年要达到4亿MAU的目标 , 那么未来2年 , 每年用户的绝对值增量平均应为7000万水平 。 B站快速上涨的获客成本已经超过快手在2亿MAU时的同期水平 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。