所以 , 还需至少十年发展的氢燃料和固态电池 , 或许难以影响这次募投锂电池项目 。

四问:海外市场LG布局早、客户多 , 宁德时代靠什么虎口夺食?

虽然LG化学在海外有一定先发优势 , 不过近几年宁德时代海外收入追赶速度较快 。 2017年至2020年 , 其境外收入与总收入比值已经从 2%跃升至15.71% 。

且从毛利来看 , 2021年半年报 , 宁德时代海外业务毛利率为34.39% , 高于国内业务的25.11% 。

宁德时代海外业务的高毛利以及高增速 , 背后是扎实研发下的技术领先 。

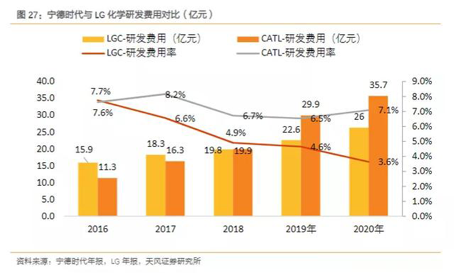

LG化学的研发费用 , 2016、2017年还高于宁德时代 , 但到了2019年已经被宁德时代反超 。 LG化学研发费用率占比直线下滑 。

文章图片

图1/4

值得注意的是 , 宁德时代的巨额研发投入 , 建立在中国拥有庞大的低成本工程师红利基础上 。 低成本加高投入 , 可以看出宁德时代的实际研发强度及成果已远远领先海外同行 。 近年来 , 宁德时代相继全球首发了811高镍技术、CTP技术、200万超长寿命电池、不起火电池 , 甚至直取蜀汉 , 授权现代摩比斯使用CTP技术 。

五问:毛利率持续下滑 , 能否有效应对?

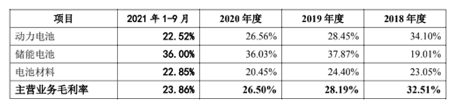

从业务分项来看 , 2018年至今 , 拉动宁德时代毛利下滑的部分 , 主要来自其动力电池业务板块 。

文章图片

图2/4

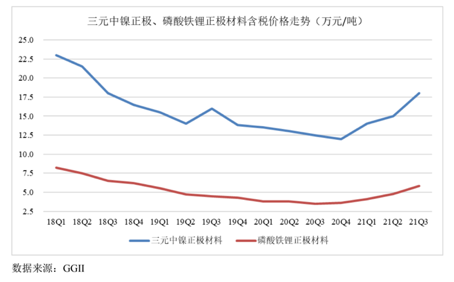

究其原因 , 来自上游原材料涨价 。 根据 GGII 数据 , 三元中镍正极材料、磷酸铁锂正极材料、电解液、负极材料市场平均价格 2021 年 9 月较 2021 年 1 月分别上涨约 70%、105%、105%、40% 。

从历史来看 , 原材料价格大幅上涨未必能一直持续 , 典型如2018年至2020年 , 由于企业产能扩张 , 上下游供需缓解 , 原材料价格就曾出现过一轮下跌 。

而从工业品由小众商品发展为大宗商品的规律来看 , 锂电池毛利率不排除有进一步下降的可能 。

文章图片

图3/4

事实上 , 虽然近年宁德时代毛利下滑 , 但费用控制良好 , 报告期内 , 2018年至2021年9月末 , 其销售净利率分别为 12.62%、10.95%、 12.13%和 12.47% , 基本稳定 。

六问:海外抢矿被截胡 , 上游矿产资源会不会卡脖子?

今年以来 , 锂资源价格不断上涨 , 据上海有色网数据 , 电池级碳酸锂和电池级氢氧化锂 , 均较年初暴涨接近300% 。

华创证券在近期的2022年度策略报告中曾预测 , 未来3年全球锂资源缺口仍将继续放大, 这意味着锂资源将持续维持高位 。

不过 , 虽然上游矿产价格暴涨且此次宁德时代海外抢矿被“截胡” , 但不至于被矿产完全卡脖子 。

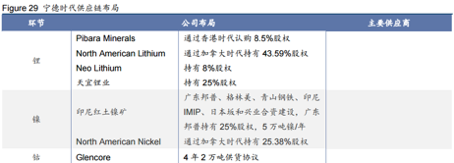

宁德时代自 2018 年起便开始布局上游矿产 , 公司主要通过持股以及签署供货协议的方式 , 与国外矿产公司达成合作 , “锂、镍、钴”三种重要资源的供应基本稳定 。 上游资源短期不会卡脖子 , 但长期堪忧 。 能否摆脱资源依赖 , 也看钠离子产业链能不能发展起来 。

文章图片

图4/4

▲图片来源:世纪证券

七问:车企纷纷自研电池 , 与整车厂是蜜月期还是离婚潮?

总体来看 , 车企与电池企业的专业分工差别巨大 。 车企擅长于机械、电子等 , 但电池涉及电化学体系 , 车企对电化学的理解深度往往不如专业的电池企业 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。