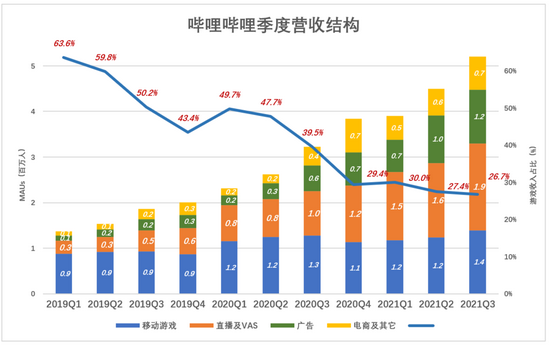

2021年Q3 , 游戏收入13.9亿 , 占比26.7% 。

游戏目前不是B站的主攻方向 , 但未来一切皆有可能 。

文章图片

图3/11

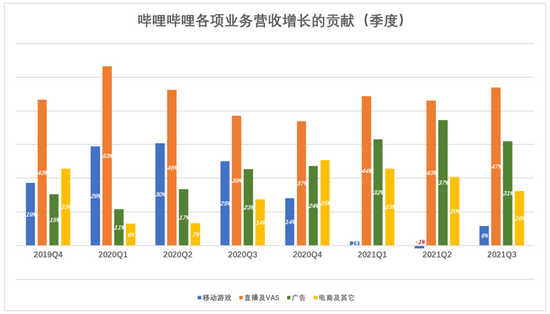

现阶段“黑马”是直播及增值服务——

2020年Q1 , 直播及增值服务收入同比净增5亿 , 对营收增长的贡献率为53%;

2021年Q1 , 直播及增值服务收入同比净增7亿 , 对营收增长的贡献率为44%;

2021年Q3 , 直播及增值服务收入同比净增9.3亿 , 对营收增长的贡献率为47% 。

【B站的钱途:成本结构优于长视频网站 变现走上“正轨”】媒体投资人最为看中广告收入 , 因为营销是企业的刚需 , 企业根据营销效果增减投放 。 广告收入是最能衡量媒体“含金量”的指标 , 其可靠性、确定性、增长潜力高于游戏、直播等其它业务 。

2021年前三季 , 广告收入同比增加额分别为5亿、7亿、6.1亿 , 对营收增长的贡献均高于30% 。

文章图片

图4/11

进入2021年 , 游戏业务对营收增长的驱动作用大幅降低 。 Q1、Q2对营收增长的贡献率分别为1%、-1% , Q3略微回升到6% 。

从营收同比增速看 , 广告、电商业务表现抢眼 。 过往八个季度中 , 电商收入有三个季度增速接近或超200% , 广告收入有六个季度增速超过100% 。

文章图片

图5/11

广告、电商业务起步晚 , 基数低 , 增速高不等于对总营收增长的贡献率高 , 谁是“黑马”有待观察 。

游戏、直播、广告、电商都是“从动轮”而不是“主动轮” , 做大营收的着力点始终是以新锐内容抓住年轻人 , 例如6亿元收购有妖气、一次推出51部动画新作……有了好内容 , 变现水到渠成 。

营收“双击”

1)第一击:MAU增长

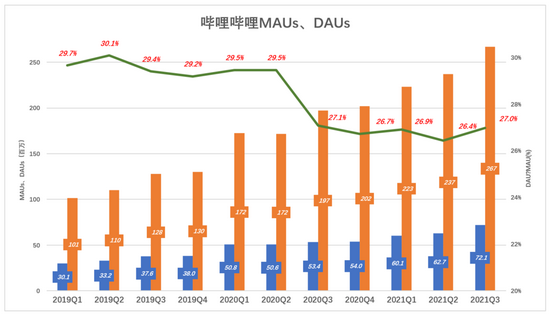

2018年Q1 , B站MAUs为7745万;2019年Q1突破1亿 , 同比增长30.8%;2020年Q1 , MAUs达1.72亿 , 同比增长70.1%;2021年Q1 , MAU达2.23亿 , 同比增长29.5%;2021年Q3 ,MAUs达到2.67亿 , 同比增长35% 。 虽然2021年的基数是2018年的3.5倍 , B站MAU还是保持了较高增速 。

2021年Q3 , DAUs达7210万 , 同比增长35% , 增速与MAUs相同 。

文章图片

图6/11

DAU/MAU最早被脸书拿来做用户活跃度指标 。 B站的DAU/MAU在30%左右波动 , 2021年Q3为27% 。

通常某App的这个比例高于20% , 可认为用户活跃度比较高 。 脸书这个比例恒定在66% , 微信或许更高 。

2)第二击:营收/MAU

用DAU/MAU衡量用户活跃程度 , 用MPU/MAU衡量用户付费意愿 , 后一个指标更有意义 。

2018年Q1 , B站MPUs仅260万 , 占MAU的3.3%;

2019年Q1 , MPUs增至570万 , 占MAU的5.7%;

2020年Q1 , MPUs增至1340万 , 占MAU的7.8%;

2021年Q1 , MPUs突破2000万 , 占MAU的9.2%;

2021年Q3 , MPUs达2390万 , 同比增长59% , 占MAU的8.9% 。

文章图片

图7/11

与2018年Q1相比 , 2021年Q3的MAU增长245% , MPUs增长832% 。 月活用户“用脚投票” , 付费用户“用真金白银投票” , MPU含金量要高得多 。

近年来 , 每MAU贡献的收入呈现稳步增长 , 且非游戏收入占比不断提高 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。