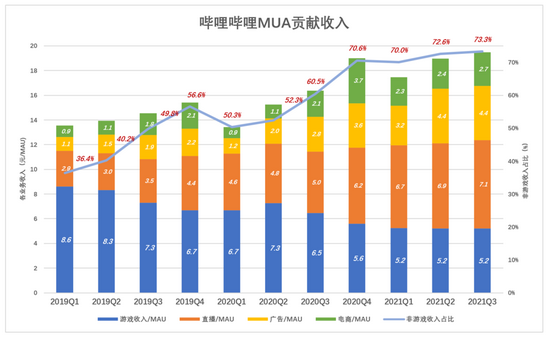

2019年Q1 , 每MAU贡献营收13.6元 , 其中8.6元来自游戏业务、4.9元来自其它业务 , 非游戏营收占比36.4%;

2021年Q1 , 每MAU贡献营收17.5元 , 其中5.24元来自游戏业务、12.23元来自其它业务 , 非游戏营收占比达70%;

2021年Q3 , 每MAU贡献营收19.5元 , 游戏业务纹丝未动 , 其它收入增长14.28元 , 非游戏营收占比提高到73.3% 。

文章图片

图8/11

与2019年Q1相比 , 2021年Q3每MAU的收入中:游戏从直播8.6元降至5.2元 , 降幅40%;直播从2.9元增至7.1元 , 增幅148%;广告从1.1元增至4.4元 , 增幅295%;电商从0.9元增至2.7元 , 增幅190% 。

营收“双击”且结构趋于优化 , B站的变现走上“正轨” 。

“钱途”——将来凭什么赚钱

1)成本结构优于长视频网站

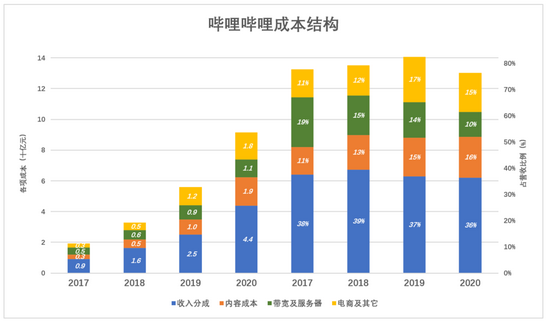

哔哩哔哩的成本主要包括游戏发布、服务器托管及维护、游戏推广及客服 , 自营电商进货成本 , 还要与游戏开发者及主播分成 , 要向版权所有者支付内容成本 。

营收成本主要包括收入分成、内容成本、带宽及服务器、电商进货及人力 。

2020年 , 收入分成43.7亿 , 占营收的36.4% 。 2021年前三季 , 收入分成达53亿 , 占营收的39% 。 游戏、直播主要变现方式都是虚拟物品销售 。

2017年游戏、直播在营收中的份额分别为83%、7%;2021年前三季 , 游戏、直播份额分别为28%、37% 。 期间分成支出占营收比例波动极小 , 说明与主播(及渠道)的分成政策基本没有变大 。

内容成本每年递增1、2个百分点 , 2020年达到19亿 , 占营收的16%(2021年各季财报没有披露) 。

如果将分成视为“广义内容成本”的一部分 , B站与长视频网站相比有很大成本优势 。 以2020年为例 , 分成、内容成本合计为62.4亿 , 占营收的52% 。 同年 , 爱奇艺内容成本为209亿 , 相当于营收的70% 。

2020年营收同比增长77% , 带宽及服务器成本增长24% , 带宽及服务器成本占营收的比例下降4个百分点至10% 。

文章图片

图9/11

以长视频为主的爱奇艺 , 内容成本是沉重的负担 , 扭亏遥遥无期 。

2)市场费用的效果

2018年B站开始“发力” , 各项费用大幅增长 , 市场费用、行政费用、研发费用分别为5.9亿、4.6亿、5.4亿 。 其中 , 市场费用同比增长152% 。

2020年 , 市场费用、行政费用、研发费用分别为34.9亿、9.8亿、15.2亿 。 其中 , 市场费用同比增长191% 。

2021年前三季度 , 市场费用、行政费用、研发费用分别为40.3亿、13亿、20.4亿 。 市场费用增速回落至63% , 另外两项费用增幅达在100%左右 。

2021年Q3 , 市场费用创新高、达16.3亿 , 占营收的31% , 但费用率较2020年Q3回落了6个百分点;研发费用达7.9亿 , 占营收的15%;行政费用4.7亿 , 占营收的9% 。 总费用率为55.6% , 较2020年Q3回落1.6个百分点 。

文章图片

图10/11

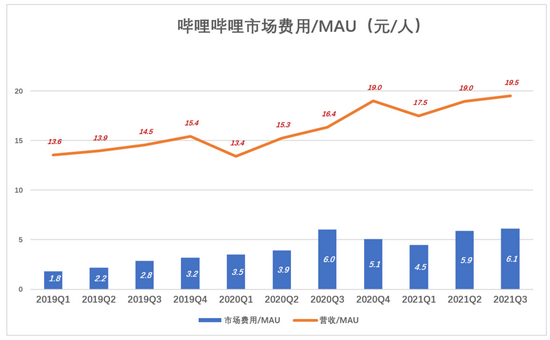

2019年Q1 , MAU刚突破1亿 , 市场费用1.8亿 , 每MAU占用1.8元;

2020年Q1 , MAU增至1.7亿 , 市场费用6亿 , 每MAU占用3.5元 , 人均营收13.4元 , 不增反降;

到2020年Q4 , MAU人均贡献营收达19元 , 较人均占用市场费用高14元 , 看样子B站做出了一些调整;

2021年Q3 , 人均贡献创新高 , 达19.5元 , 较人均市场费用高13.1元 。

B站还没到赚钱的时候 , 现阶段应以最大的效率把营收做大 。 有些互联网公司MAU上去了 , 人均营收却不断下滑 , 说明获客质量不高、变现能力遇到瓶颈 。 B站市场费用的使用效率效率显著提高 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。