文章图片

图1/11

头图|视觉中国

作者|Eastland

北京时间11月17日 , 哔哩哔哩(NASDAQ:BILI;HK:09626)发布了2021年Q3业绩报告(未经审计) 。 报告显示 , Q3营收52亿 , 同比增长61%;月均活跃用户(MAUs)达2.67亿 , 同比增长35%;日均活跃用户(DAUs)达7210万 , 同比增幅也是35%;月均付费用户(MPUs)达2390万 , 同比增长29%;用户日均使用时长为88分钟 。

11月17日(美东时间) , 哔哩哔哩美股大跌8.98% , 18日再跌17.17% 。 19日港股开盘后 , 哔哩哔哩宣布因发售可换股优先票据停牌 。

下跌可能有两方面的因素:一是Q3亏损28.86亿 , 同比扩大144%;二是游戏收入增幅仅为9.1% , 2020年Q3游戏收入增幅为36.7% , 认为“B站全靠游戏”的那部分投资人感到了失望 。

哔哩哔哩——即B站——深得年轻用户喜爱 , 基本盘稳固 , 目前的首要目标不是赚钱 , 而是做大营收证明自己的变现潜力 。 因为营收是损益表里的第一行 , 优先做大营收的战略被称为“Topline Strategy” 。

营收 = 用户数 x 用户人均贡献 。 哔哩哔哩MAU增速保持在30%以上 , 用户人均贡献金额亦不断提高 , 这也是一种“戴维斯双击”(Davis Double Play , 股价=PE*EPS 。 当业绩与市场认可度同步提高 , 股价成倍增长) 。

各项业务“赛马”

B站成立于2009年 , 2011年开始公司化运营 。 早年B站是纯ACG(Animation Comic Game , 指动画、漫画、游戏)内容社区 , 2016年才开始探索商业化模式 。

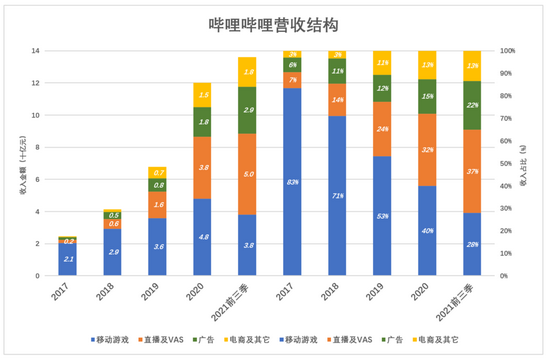

B站将营收分为四个部分:移动游戏、直播及增值服务、广告、电商及其它 。

移动游戏业务主要是为第三方发行游戏 , 用户免费下载并以B站账号游玩及购买虚拟物品 。 在探索变现路径之初 , 游戏业务功不可没 。 2017年此项收入突破20亿 , 占总营收的83.4% 。 难怪至今仍有人将B站视为游戏公司 。

随着变现路径的拓宽 , 游戏收入占比迅速下滑——2021年前三季收入38亿 , 占比27.9% 。

直播及增值服务也通过虚拟物品销售变现 , 此外还有“大会员订阅费” 。 2019年开始“爆发” , 营收16.4亿 , 占营收的24.2% 。 2020年收入再翻一倍 , 达38.5亿 , 占营收的32%;2021年前三季度收入突破50亿 , 占营收的37% , 成为B站“最赚钱”的业务 。

广告分品牌广告和效果广告 , 包括出现在移动端应用的启动页及页面顶部的广告、网站主页顶部横幅品牌广告以及线上视频推送旁边的效果广告 。

在探索变现路径之初 , B站不确定用户的“容忍程度” , 客户对广告效果也是心中无数 。 因此 , 广告业务启动速度不及游戏业务 。 2017年 , B站广告收入仅为1.6亿 , 占营收的6.4%;2020年18.4亿的广告收入占营收的15.4%;2021年前三季 , 广告收入逼近30亿 , 占营收的21.6% 。

电商收入来自ACG相关商品及线下表演及活动的票务收入 , 在很大程度上由其它业务(特别是直播带动) 。 2017年以来 , 直播收入增幅连续高于100% 。 其中 , 2018年直播收入增长232% , 2019年电商收入同比增长403% , 在营收中的份额首次突破10% 。 2021年前三季 , 电商收入18.3亿 , 占营收的13.5% 。

文章图片

图2/11

季报数据更准确地揭示了营收结构的变化 。

2019年Q1 , 8.7亿游戏收入占比仍高达63.6% , “原地踏步”到Q4 , 游戏收入占比降至43.4%;

2020年H1 , 游戏收入及占比出现反弹 , 然后继续下行 , Q4游戏收入11.3亿 , 占比降至30%;

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。