内容的泥潭里不仅有知乎

文章图片

图1/5

欢迎关注“新浪科技”的微信订阅号:techsina

文/蟪蛄 编辑/王方玉

出来源/巨潮商业评论(iD:tide-biz)

上市之后的第一份三季报 , 知乎(NYSE:ZH)向外界展示出了一派欣欣向荣的景象:营业收入同比增长115.1% , 前三季度累计收入11.17亿元 , 月活用户已经突破了1亿大关 。

但是其股价当天表现平淡 , 涨幅不到4% 。 市值“仅”有不到50亿美元 。

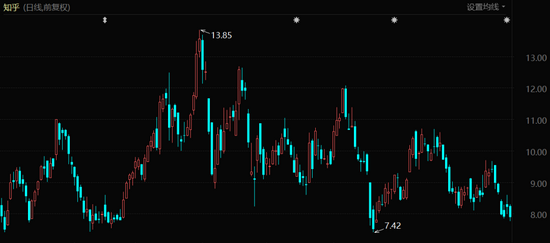

文章图片

图2/5

知乎股价表现(自上市至今)

与知乎传来好消息不同的是 , 其他几个互联网平台传递出的信号不算乐观:

B站(NASDAQ:BILI)前三个季度累计亏损了47.04亿元 , 相当于每天亏掉2317万元 。 在11月中旬宣布要发14亿美元的可转债 , 这些消息直接压崩了股价——美股暴跌 , 港股罕见地暂停交易;

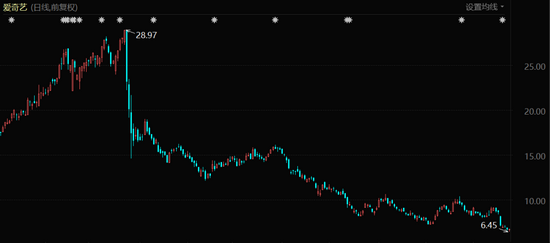

爱奇艺(NASDAQ:IQ)的情况更差 。 2021年前三季度 , 爱奇艺净亏损17.34亿元 , 上年同期净亏损11.76亿元 , 亏损同比扩大了47.45% , 但营业收入的增长却仅有6%;

甚至连字节跳动都无法独善其身 。 市场传言 , 有接近字节跳动内部人士表示 , “字节跳动商业化产品部的全员大会上披露 , 其国内广告收入过去半年停止增长 , 系2013 年开启商业化以来首次出现这种情况 , 图文平台今日头条已处在亏损边缘”;

A股市场规模最大的内容机构芒果超媒 , 三季报虽然在收入、利润上仍有超过22%的同比增长 , 但环比增长均已降至1%以内 , 一年时间股价跌去35% 。

包括抖音在内 , 几乎所有的互联网内容平台——不论是视频为主的还是文字为主的 , 不论是互联网化的还是传统品类 , 不论是民营资本还是国资机构 , 业绩不振、增长困难都已经成为主旋律 。

如今愈加发达的互联网和媒体环境中 , 内容平台却已成了投资者的泥潭 。

难做的生意

知乎在基本上没有视频内容的基础上 , 实现了与爱奇艺接近的市值 。

如果更多观察知乎的发展历程 , 就会发现资本市场对于知乎业绩“爆发”的看淡并不偶然 。

上市之前 , 知乎的商业化进程就谈不上顺利 , 甚至是以商业化程度不足著称 。 这带来的结果是相比其他互联网公司 , 知乎的营业收入规模要小很多 。

2019年 , 知乎营业收入总额6.705亿元 , 经过一年101.67%的快速增长(冲刺上市)后 , 在上市前终于将收入做到了13.52亿元 。

但在2020年 , B站收入规模已经做到120亿元 , 爱奇艺的收入则已经接近300亿元 。

也就是说 , 目前知乎在商业化上的“爆发” , 有赖于不高的基数 。 在1亿月活用户——尤其是知乎给自己定义的高净值用户的基础上 , 取得目前的收入规模更像是“补课” 。

知乎仍然面对同业巨大的天花板——B站 , 同样的高净值用户群体 , 同样的商业化潜力 , 同样的优质内容 。 B站更加激进地延展自己的业务边界 , 换来的却是资本看法出现分化 。

相比知乎和B站采用UGC(用户原创内容)模式 , 爱奇艺和芒果超媒等平台有大量的自制内容 , 成本更高且风险更大 。

虽然在美国资本市场中有奈飞珠玉在前 , 但在中国市场里 , 成本规模巨大的PGC需要面对来自低价有线电视的竞争 , 盈利难度极大 。

经过一轮深达77%的股价跌幅之后 , 爱奇艺的市值规模降到了52.5亿美元 , 不及B站的零头 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。