量化投资与机器学习微信公众号 , 是业内垂直于量化投资、对冲基金、Fintech、人工智能、大数据等领域的主流自媒体 。 公众号拥有来自公募、私募、券商、期货、银行、保险、高校等行业20W+关注者 , 连续2年被腾讯云+社区评选为“年度最佳作者” 。

近日 , 来自Two sigma AI Core团队的David Kriegman教授进行了题为《Deep Learning for Sequences in Quantitative Finance》在线分享 。 David Kriegman是加州大学圣地亚哥分校的计算机科学与工程教授 , 也是计算机视觉的专家 。 他于今年1月份加入了Two Sigma AI Core团队 。

文章图片

量化投资对很多人来说似乎很神秘 , 以至于大家经常把投资过程本身称为一个“黑盒子” 。 此外 , 量化投资的复杂性不断增加 , 如今Two Sigma和其他公司经常在过程的各个部分使用强大的深度学习技术 , 根据大量数据做出决策 。

即便如此 , 这个过程也不一定像人们有时想象的那样神秘 。 David kriegman教授在本次网络研讨会 , 阐明Two Sigma研究人员如何将序列深度学习应用于量化投资 。

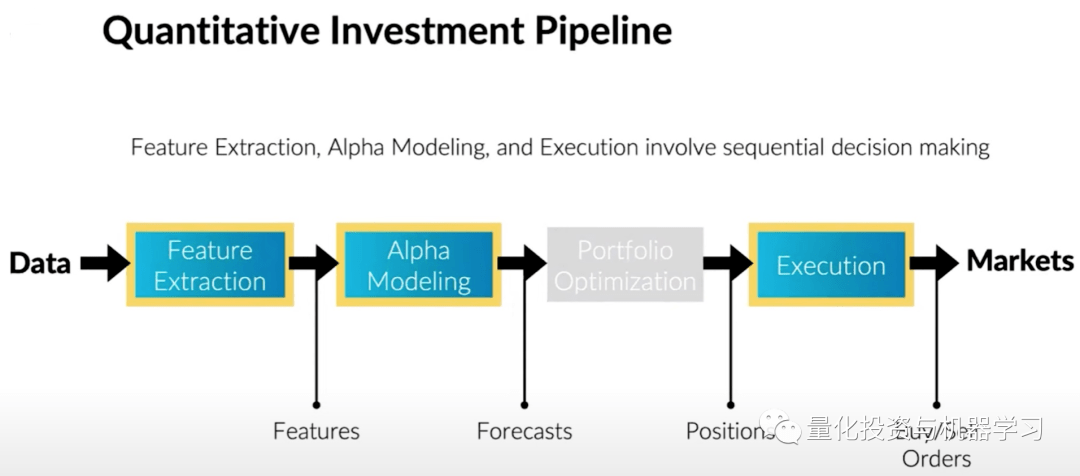

正如David Kriegman解释的那样 , 量化投资过程地分为特征提取、预测单个资产的收益、投资组合配置和交易执行等步骤 。 这个过程中的许多步骤可以很容易地表示为机器学习问题 , 可以使用序列深度学习方法解决 。

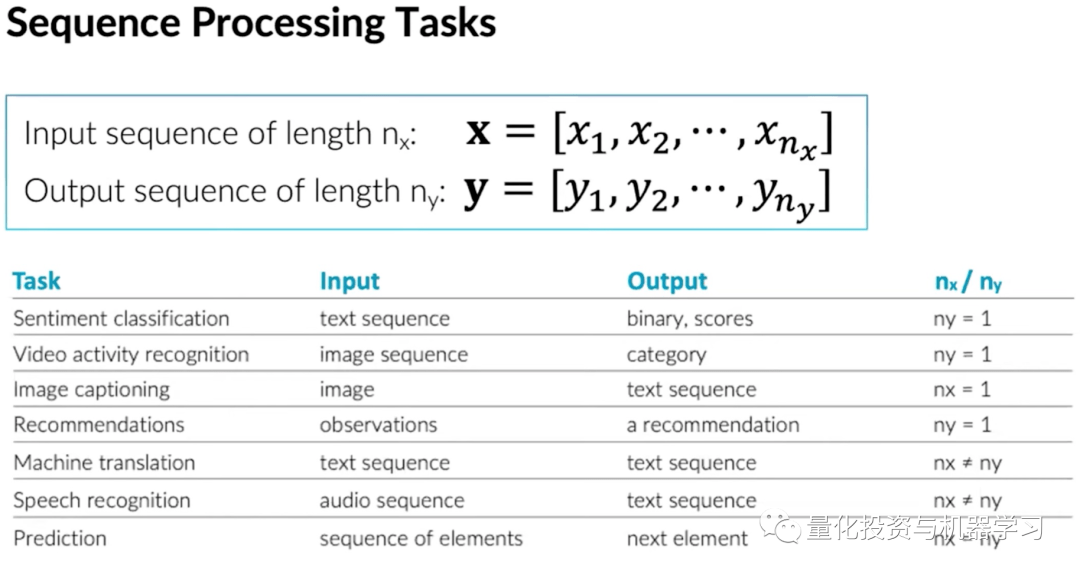

序列深度深度学习的输入是一个单维或多维的序列 , 如RNN就是典型的用于序列预测的深度学习模型 。 在很多领域都有序列预测的需求 , 比如情感分析、图像标注、翻译等等 。

文章图片

图片来自:Two Sigma

【Two Sigma:序列深度学习与量化投资】接下来的分享分为两大部分:第一部分介绍了Two Sigma的量化投资的流程线 , 以及各流程中与深度学习结合的过程;第二部分介绍了常见的用于序列预测的深度学习模型 。

传统的因子体系的投资框架将策略构建的过程分为了特征提取、预测单个资产的收益、投资组合配置和交易执行等步骤 。 在这些步骤中 , 如特征提取、资产收益预测及交易执行中 , 都用到了序列预测 。

可以看到 , 这还是一个传统的因子模型的构建流程 , 只不过在不同的流程中找到了深度学习的应用场景 。 所以整体还是基于传统投资框架 , 用深度学习进行局部优化与提升 。 在我们之前介绍的念空超级信号工厂(念空的『超级信号工厂』 )也采取了一样的框架体系 。

文章图片

图片来自:Two Sigma

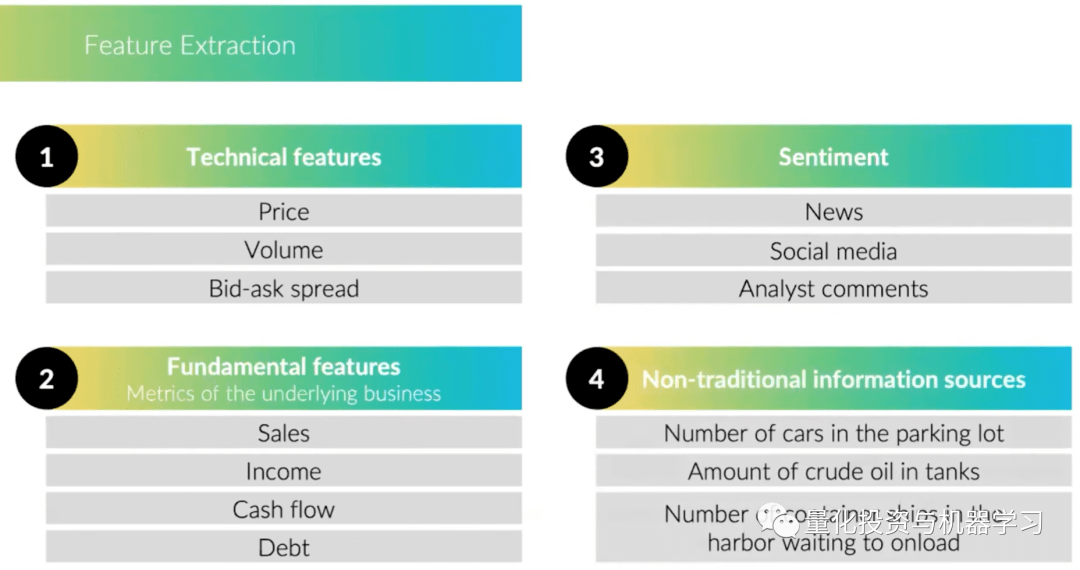

在Feature Extraction与Alpha Modeling的步骤中 , 原始输入的因子可以来自多个维度 , 包括量价指标、基本面数据、情绪数据及非传统信息源 。 通过大量的数据结合序列深度学习模型 , 对资产未来的收益进行预测 。

文章图片

图片来自:Two Sigma

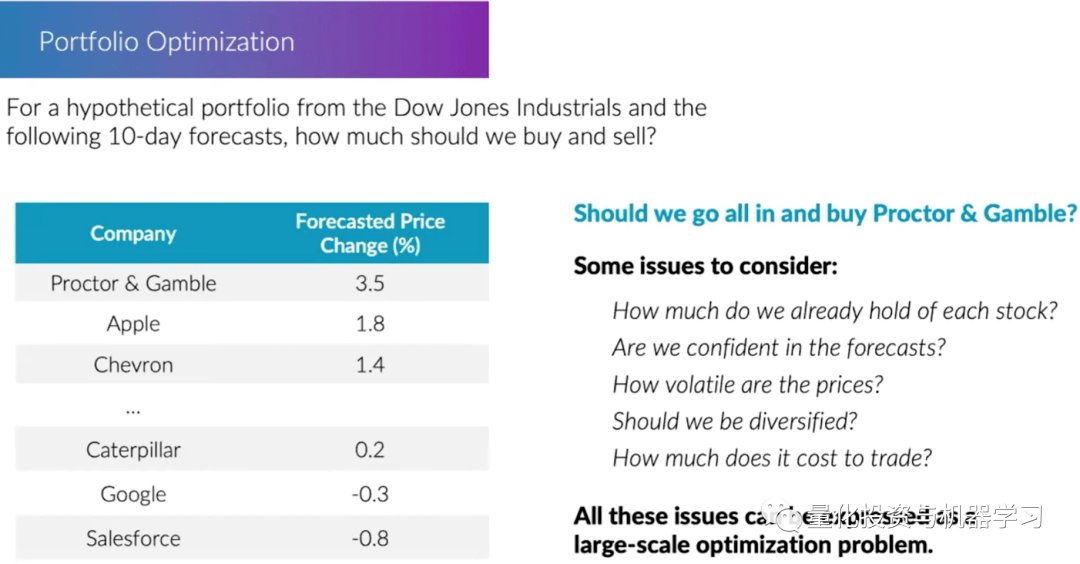

有了对于单个资产的收益预测 , 接下来就是组合构建 , 需要确定每个资产在组合中的占比 。 虽然这不是一个序列预测的问题 。 但组合优化本身也可以结合机器学习的算法 , 需要考虑非常多的限制条件 , 及选取合适的目标函数 。 这本身是一个大规模的优化问题 。

文章图片

图片来自:Two Sigma

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。