提供更多专供品牌和自有品牌 , 是另一个值得发力的方向 , 它们的毛利率要高于品牌产品 。 截至2021年9月 , 途虎养车已经推出了33种自有产品品牌 , 以及34种专供产品品牌 。

体现在财报上 , 途虎养车的整体毛利率 , 从2019年的7.4%增加至2020年的12.3% , 到了2021年9月 , 进一步增加至15.5% 。 与此同时 , 经营亏损占收入的比重 , 从2019年的16.1% , 缩减至2021年9月底的11.1% 。

接下来 , 如果途虎养车的毛利率能持续提升 , 经营亏损率能有效缩减 , 整体的亏损率将可以降低 。

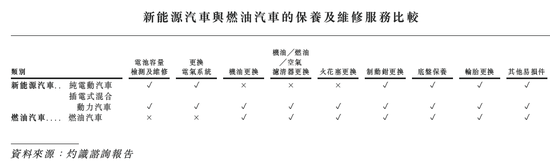

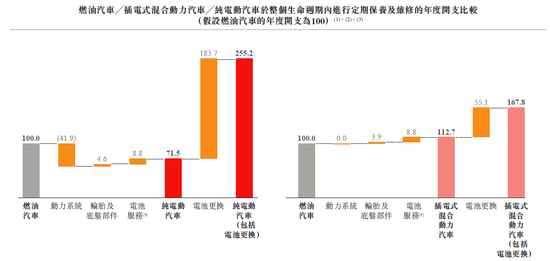

在业务发展上 , 除了已有的燃油车业务 , 途虎养车正在探索为新能源汽车量身定制的产品和服务 , 比如电池维修 。

对于途虎养车而言 , 新能源汽车市场是一个巨大的潜在市场 。 新能源汽车没有内燃机和排气系统 , 将不再需要更换机油、滤清器、点火零部件之类的维修保养服务 , 但与电池相关的维修保养服务大大增加 。

文章图片

图7/8

比如 , 纯电动汽车有很大的电池组 , 电池检查、测试方面的服务需求增加 。 另外 , 由于电池很重 , 会导致更多的轮胎和车架磨损 , 而这都是途虎养车的门店网络能够提供的产品和服务 。

插电式混合动力汽车的系统比纯电动车更加复杂 , 除了有电机和电池 , 还有发动机、油箱 , 因此维修和保养的复杂度增加 。 根据灼识咨询的报告 , 插电式混合动力汽车的定期保养及维修的年度开支 , 要比燃油车高出大约13% 。

文章图片

图8/8

途虎养车遍布全国的服务网络 , 以及过去十年积累的客户资源和运营能力 , 都是它为新能源汽车车主提供服务的优势所在 。 它已经合作的新能源汽车品牌 , 有零跑汽车和北汽极狐 。 现在 , 途虎养车正在对线下门店进行改造升级 , 以服务更多新能源车企 。

如今 , 途虎养车赴港IPO , 在为自身募集到更多资金的同时 , 也为整个行业树立了一个标杆 。 汽车后市场的春天 , 或许来了 。

*题图来源于视觉中国 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。