LG化学想超越宁德时代,靠抱特斯拉大腿可不够( 五 )

从车企纷纷抛弃、到车企下场自研电池 , 这些曾经是“帮手”的车企们已逐渐远离LG化学 。 在这样的现状下 , LG化学想要再次超越宁德时代 , 就很难能得到这些“帮手”的助力 , 以至于LG化学只能将希望投向上市 。

子公司独立上市 , LG化学能威胁宁德时代?

自宁德时代在2020年下半年顺利夺回“一哥”位置后 , 与LG化学已拉开一定的差距 。

据SNE Research发布的最新数据显示 , 2021年1-11月 , 宁德时代以79.8GWh的装机量排在全球动力电池赛道的首位 , 而LG化学以51.5GWh的动力电池装机量紧随宁德时代身后 。

在全球动力电池市场占有率方面 , 宁德时代以31.8%同样位居全球首位 , 而LG化学以20.5%位居第二 。

宁德时代与LG化学的装机量差距 , 在国内动力电池市场上表现得更为明显 。

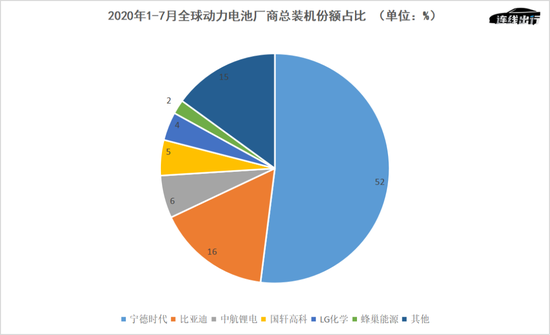

近日 , 动力电池创新联盟公布了去年国内动力电池装机量情况 , 其中宁德时代以52%的装机量占有率拿下了整个行业的半壁江山 , 排在它身后的分别是比亚迪、中航锂电和国轩高科等国内动力电池厂商 。

对于LG化学而言 , 在去年国内动力电池装机量排名中仅以4%的份额排在全行业第5位 , 与排在首位的宁德时代市场份额差距甚至达到了12倍之多 。 这就意味着 , 无论从国内还是全球范围来看 , 宁德时代的实力都优于LG化学 。

文章图片

图9/11

2021年国内动力电池装机量份额占比 , 数据来源于动力电池创新联盟 , 连线出行制图

但这并不意味着LG化学就失去了向宁德时代发起挑战的机会 。

如果从两者的产能情况来看 , 截至2021年6月 , 宁德时代的动力电池及储能系统产能为65.45GWh , 在建产能为92.5 GWh , 合计157.95 GWh 。 另据LG新能源提交的招股书显示 , 截至2021年9月底 , 其在欧洲拥有70GWh、中国62GWh、韩国18GWh、美国5GWh的电池产能 , 合计155GWh 。

再从产能分布来看 , 宁德时代的产能生产布局基本都位于国内等地 , 比如福建、江苏、青海和四川等省份中;相比之下 , LG化学的产能生产能力却分布于全球范围中 , 比如在韩国、中国、美国及波兰等国家都有布局 。

这就意味着 , 虽然宁德时代在装机量方面远远超越LG化学 , 但在全球范围内的产能方面 , LG化学与宁德时代的差距并不大 , 甚至在产能分布上 , 前者比后者更有优势一些 。

或许正因如此 , LG化学才有自信说出那句“有机会超过宁德时代”的口号 。 为了实现这一目标 , LG化学将主攻的方向瞄向了宁德时代的“短板”——产能 。

按照LG新能源上市招股书显示 , 通过上市所募得的资金 , 除了会将一部分资金用于研发新品及改进产品质量和工艺 , 剩余的资金都会用于扩大自身产能 , 这些扩增的产能均分布于波兰、中国和美国等国家 。

其中 , 对于波兰电池工厂 , LG化学已经投资了234.48亿元 , 未来还会将其投资59.71亿元;对于位于美国的密歇根电池工厂和Ultium Cells电池工厂 , LG新能源已经分别投资了31.09亿元和48.02亿元 , 未来还将分别投资86.39亿元和243.10亿元 。

海外市场之外 , LG化学对于中国市场的投资同样也在进行着 。 据招股书显示 , LG新能源已经向中国南京电池工厂和中国滨江(南京)电池工厂投资了161.23亿元和85.01亿元 , 之后还会分别投资73.83亿元和25.31亿元 。

按照LG化学的计划 , 预计到2025年 , 北美、欧洲和中国三大区域的产能分别至少达到160GWh、100GWh和60GWh , 总产能将达到342GWh 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。