【拆解同程艺龙:哪些变好?哪些向坏?】后疫情时代 , 同程艺龙恢复较快 , 但也面临着客单价降下来之后能否进一步开发、提升LTV和对手分食市场的风险 。

疫情不断反复 , 旅游行业过得怎么样?

11月22日 , 同程艺龙披露了2021年第三季度财报 , 我们可以观察到这个行业的一个侧面:同程艺龙正在走出疫情阴影 , 但也透露出诸如客单价走低等不利信号 。

客单价走低 , 符合深耕下沉市场策略 , 却不利于整体收入规模的提升 。 低价是获客的途径之一 , 初衷是带动酒店、机票的交叉销售 , 刺激重复消费 , 提升单个客户终身价值(LTV) , 这一目标的实现面临着较多的不确定性 。

01收入恢复 , 客单价下降

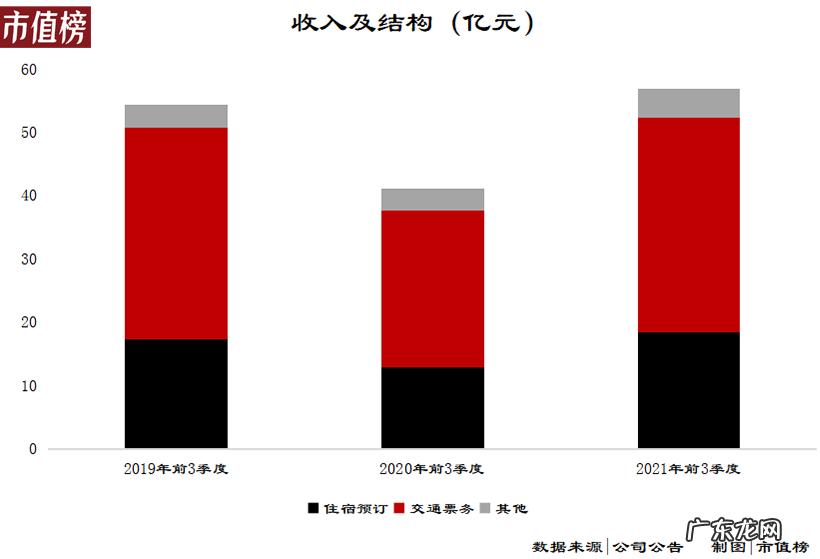

同程艺龙的业务分为三个部分 , 住宿业务、交通票务和其他 。

住宿业务即为客户预定酒店 , 从酒店方按照订房款收取佣金 , 或者自己买断部分间夜(住宿天数*房间量) , 占收入的比重约30%—40%;

交通票务实现的收入最高 , 在55%—60%之间 , 收入主要来自交通票证、旅游保险和其他配套增值旅游产品及服务供应商收取的佣金;、

其他业务包括:景点门票、配套增值用户服务所得收入和广告收入 。

今年第三季度同程艺龙实现营业收入19.39亿元 , 同比增长1.3% , 归母净利润为2.31亿元 , 同比下滑6.6% 。

如果剔除掉股权激励、折旧摊销等的影响 , 经调整EBITDA , 即息税折旧摊销前利润为5.26亿元 , 同比增长5.4%;经调整净利润3.52亿元 , 同比减少5.6% 。

2019年第三季度营业收入为20.62亿元 , 归母净利润为2.94亿元 。 比较之下 , 同程艺龙的收入已基本恢复到疫情前的水平 。

从营运数据上看 , 今年第三季度 , 同程艺龙的平均月活跃用户达到2.77亿人 , 同比增长12.7%;平均月付费用户为3360万人 , 同比增长12.8% 。

月活和月付费用户都已经超过疫情之前 , 达到新的高度 。

文章插图

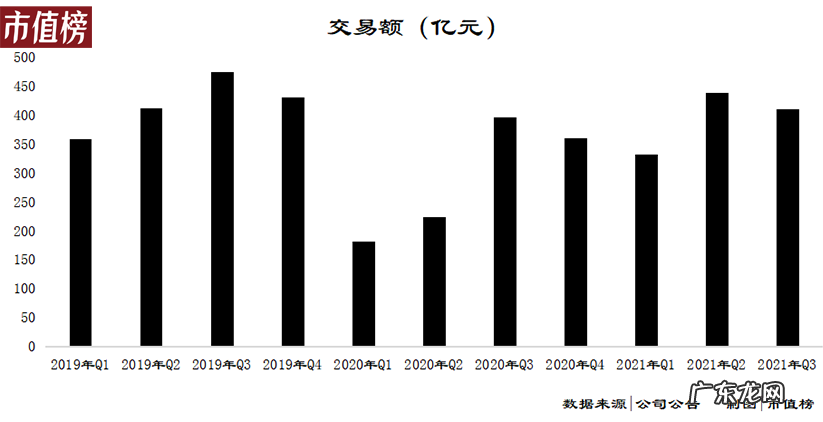

相比于超过10%的月活和月付费用户增速 , 总交易额的增速 , 有点寒酸 , 同比只有3.5% 。 和疫情前相比 , 2021年Q3的交易额411亿元比2019年Q3的476亿元降低了13.7% , 平均月付费用户数从2980万上涨至3360百万 , 增长了12.75% 。

付费用户数和交易额的反向变动 , 说明同程艺龙的客单价在降低 , 倒是与其深耕下沉市场策略相吻合 , 也可能存在一定的促销获客因素 , 比如同程艺龙推出机票盲盒等创新营销活动吸引年轻用户 。

2021年第三季度的销售及营销开支为7.87亿元 , 同比增长8.55% , 同样高于营业收入的增速 , 也可以在一定程度上进行印证 。 具体来看 , 同程艺龙是通过增加销售人员的数量和相关福利、佣金开支的方式 , 而非广告推广 。

02住宿预订佣金率难提升

以前三个季度来看 , 同程艺龙的住宿预订业务已经超过2019年前三个季度 。 以第三季度单个季度来看 , 由于7月 , 国内多地出现疫情发散 , 郑州大雨、上海台风极端天气出现 , 第三季度的整体旅游业务受到了较大冲击 , 国内旅游人数同比下降18.3% 。

同程艺龙的住宿预订业务也表现不佳 。

2019年Q3、2020年Q3和2021年Q3 , 同程艺龙的住宿预订业务实现的收入分别为6.94亿元、6.85亿元和6.45亿元 。

文章插图

财报称 , 相较于2019年同期 , 同程艺龙第三季度国内住宿预订间夜量同比增长25% , 其中低线城市增长近45% 。

低线城市增速较高、间夜量增长而收入降低 , 这两个现象一方面仍然说明下沉策略充分执行 , 另一方面 , 订房价格过低 , 意味着收入的增长要依靠抽佣率、用户规模的增加和复订率的提升 。

- 同程艺龙第三季度净利润3.52亿元,同比减少5.6%

- 同程艺龙宣告成立环境、社会及管治委员会

- 业绩快报 | 非一线城市注册用户约占比86.8%,同程艺龙Q3营收同比增长1.3%

- 同程艺龙Q3业绩:收入同比增长1.3%,国内酒店间夜较疫情前增长25%

- 令人上头的的盲盒困境如何拆解?

- 显微镜物镜拆解图 cpu拆解图显微镜

- 拆解厂需要什么手续 拆解cpu

- 微信同程艺龙订票可靠吗?看了你就知道了

- 膳魔师和象印哪个好 膳魔师和象印杯盖拆解测评

- 携程旅行客服24小时人工客服电话 同程旅行客服24小时人工

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。