另外,10月28日,诺和诺德的“德谷胰岛素利拉鲁肽注射液(诺和益)”也在中国获批上市,诺和益是基础胰岛素德谷与GLP-1受体激动剂的复方制剂,一天注射一次,可降低低血糖发生风险 。 2020年,诺和益全球销售额约24.44亿丹麦克朗(约3.89亿美元) 。

赛诺菲赛诺菲曾凭借甘精胰岛素弯道超车,成为可与诺和诺德、礼来抗衡的糖尿病三巨头 。 甘精胰岛素是全球市场份额最大的长效胰岛素类似物,也是本次集采涉及到的最大单一品种,PDB数据库显示,甘精在中国的年市场规模约30亿元(人民币)左右,2020年赛诺菲市场份额达74.51%;甘李药业占24.08%,联邦制药只占1.41% 。 此次集采后,赛诺菲很可能需面临量价齐跌的局面 。

与诺和诺德相似,赛诺菲也在积极研发基础胰岛素与GLP-1的复方制剂,在11月进博会上,赛诺菲表示:创新药iGlarLixi(甘精胰岛素利斯那肽注射液,又名Soliqua)的III期临床中国研究已达到主要有效性终点,预计很快就会在中国获批上市 。

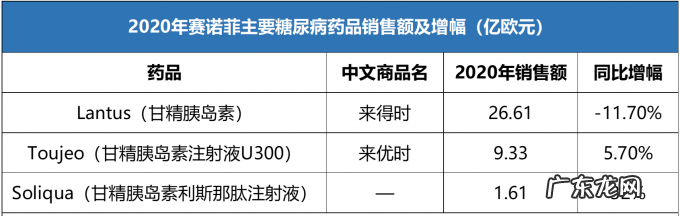

赛诺菲2020年财报显示,甘精胰岛素(来得时)全球销售额同比下降11.7% 。 2015年获FDA批准的长效基础胰岛素来优时,销售额同比上升5.7%;去年11月,来优时在中国上市,预计将贡献更多业绩 。

文章插图

数据来源:赛诺菲2020年财报,制图:36氪

另外上述在中国进入临床三期的Soliqua,去年全球销售额为1.61亿欧元,同比增长32% 。 从销售绝对值来看,来优时和Soliqua难以快速补足甘精胰岛素销售下降的缺口,目前赛诺菲也在尝试研发糖尿病数字疗法、深度参与患者病程管理等 。

礼来从2020年礼来重点药品的销售额来看,胰岛素产品线对全球业绩的贡献度已经降低,重组人和赖脯胰岛素同比出现下降;而度拉糖肽(每周注射一次的GLP-1受体激动剂)、恩格列净成为稳定增长的引擎 。 2019年,礼来的度拉糖肽进入中国医保,在解决入院最后一公里的问题后,也将面临放量 。

文章插图

数据来源:礼来2020年财报,制图:36氪

相比诺和诺德,礼来中国区的业绩增长对胰岛素依赖较小,但面对胰岛素市场竞争加剧,礼来也一直在加码新药 。 继度拉糖肽这一王牌产品后,礼来推出重磅产品Tirzepatide(GIP/GLP-1双重受体激动剂);为加速上市,10月底礼来向FDA递交了上市申请的同时,使用了价值不菲的优先审评劵 。

除自研外,礼来也多次通过并购的方式强化在糖尿病领域的地位,7月斥资10亿美元收购生物技术公司Protome,以获得其实验性葡萄糖反应性胰岛素的研发资产,追上诺和诺德在这一方向的进度 。

院外零售市场,已成出路之一对原研药企而言,面对集采,中选或出局两种选择哪个更优?医药地理根据PDB和Pharma ONE的数据,分析了第1批、第2批集采涉及到的原研药市场销售额的变化,结果显示:第1批集采品规中,未中选原研2020年销售额较2019年下降43%,中选原研销售额下降59%;第2批集采品规的趋势也是如此 。

在第四批集采中,诺和诺德的经典降糖药瑞格列奈片(诺和龙)报价是最高申报价的1.38倍,主动放弃;礼来的口服降糖药恩格列净(欧唐静)确实降价3成,但降幅不敌本土药企,也未能中选;赛诺菲虽然在4+7扩围和第四、五批集采中,皆有个别产品中选,但院外市场已然成为重要根据地 。

据中康数据,2020年胰岛素在院外零售终端市场的销售额约为51亿元,占比不足20%;在院外市场销售前五的企业依次是:诺和诺德、甘李药业、通化东宝、赛诺菲和礼来 。

- 联发科大爆发、高通仍有优势!明年的芯片大战有好戏看了

- 何超盈提前两周剖腹产,赌王家争产大战更紧张,奚梦瑶能跟上吗?

- 美国网文市场,中美韩大战一场

- T3出行或掀新一轮“烧钱”大战 曾被批“安全监管严重缺失”

- 李佳琦薇娅大战欧莱雅:渠道与品牌博弈,头部主播能否撼动品牌定价权

- 300亿,又一笔PE大并购诞生

- 拼1000公里续航,内卷激光雷达,智能电动车大战元年将至

- 植物大战僵尸2金币怎么用 植物大战僵尸2app快速赚钱,植物大战僵尸2赚钱攻略

- 植物大战僵尸怎么盈利 植物大战僵尸如何快速赚钱,植物大战僵尸1刷钱方法

- 东莞麻涌PK宏远新世纪联队!草根大战CBA终于看到了!

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。