根据调研机构Grand View Research的报告 , 全球耳机市场将在2020-2017年保持20.3%的年复合增速 。 但2021年第一季度部分客户减产影响下 , 菲沃泰主要应用于耳机主板的多层耐腐蚀纳米薄膜业务的收入规模却在下降 。 此外为了维持客户关系 , 菲沃泰仍在华为工厂及EMS厂商保留较多的镀膜设备 , 该批设备产能利用率有所下降导致产品分摊的固定成本上升 , 毛利率降低 。

下游手机市场增速下滑

前瞻产业研究院数据显示 , 全球新材料产业市场规模从2016年的2.06万亿美元增长至2019年的2.82万亿美元 , 但2017年至2019年 , 市场规模增长率却从12.6%下降至10.3%并进一步下降至10.2% 。

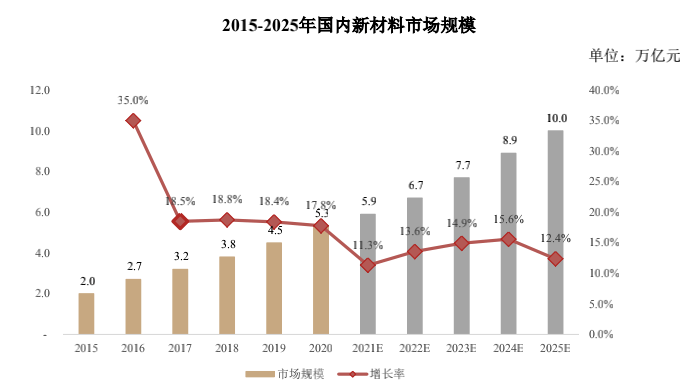

根据工信部和头豹研究院数据 , 2021年国内新材料产业总产值有望达到10万亿规模 , 但从2015年的走势来看 , 国内新材料市场的增长率下行趋势显著 。

文章图片

【IPO雷达 | 菲沃泰闯关科创板:财务内控不规范,业绩受华为手机减产影响大】图片来源:招股书

从终端应用角度分析 , 纳米薄膜下游领域包括防护材料应用、光学材料应用、医用材料应用和电子材料的应用 , 而公司目前的销售领域还主要集中在于国内电子消费行业 。

据招股书披露 , 菲沃泰的纳米薄膜制备技术已覆盖智能手机、耳机、电子阅读器、可穿戴设备、无人机、室外电子设备和电脑领域 , 但仅智能手机、耳机的应用层面涵盖了整机与模组及元器件 。 从营收构成看 , 菲沃泰最初开发的应用于手机整机、耳机整机的单层阻液纳米薄膜仍然是菲沃泰最主要的收入来源(2021??2020?年单层阻液纳米薄膜销售收入占营收比重的70.66%) , 菲沃泰产品主要应用领域还较为单一 。

根据调研机构Grand View Research的报告 , 全球耳机市场将在2020-2027年保持20.3%的年复合增速 。 其中TWS耳机年均复合增长率可达22% 。

但值得注意的是 , 根据Frost&Sullivan预算 , 2020年全球手机市场规模为12亿部 , 至2024年手机的市场规模为13.6亿部 , 2020年至2024年间的年均复合增长率仅3.2% 。

财务内控不规范

招股书显示 , 2018年至2020年 , 菲沃泰陆续向荣坚五金采购PECVD镀膜设备 。 菲沃泰从银行取得贷款资金后通过受托支付转账给荣坚五金 , 用于支付上述设备采购款项 , 之后又从荣坚五金拆借资金 , 荣坚五金在收到银行受托支付的货款后一段时间内一次性或分批将资金作为资金拆借款转回至菲沃泰账户 。

值得注意的是 , 菲沃泰的前身为菲沃泰有限 , 由荣坚五金于2016年出资设立 , 设立时菲沃泰有限的注册资本为1000万元 , 全部由荣坚五金认缴 。 2020 年5月 , 菲沃泰与荣坚五金实施业务重组 , 荣坚五金将PECVD镀膜设备相关业务及所涉及的资产、人员、知识产权转移至公司 。 重组基准日后 , 荣坚五金未再开展PECVD镀膜设备相关研发、生产和销售活动 。

据招股书披露 , 菲沃特2018年至2020年取得的银行借款中涉及转贷的金额累计为3500万元 , 截至2021年3月31日 , 上述贷款均已归还 。

图片来源:招股书

文章图片

图片来源:招股书

根据菲沃泰的解释 , 向荣坚五金采购PECVD镀膜设备是基于公司客户需求逐步扩大产能的情况下 , 而向荣坚五金支付款项后又从荣坚五金拆借资金的行为是处于公司业务发展迅速 , 营运资金缺口较大 。 上述菲沃泰向银行取得贷款用于支付的荣坚五金设备采购应付账款为真实业务产生 , 且不存在因支付上述款项后形成预付款 , 因此不属于在无真实业务支持情况下 , 通过供应商取得银行贷款 , 但基于谨慎性原则 , 菲沃泰将上述情形认定为转贷行为 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。