从空间上来看 , 欧美的ARPU仍有几倍的潜力 , 结合Snap独一档的社交定位 , 赶超Twitter问题不大 , 往后再进一步向Facebook冲击 。

文章图片

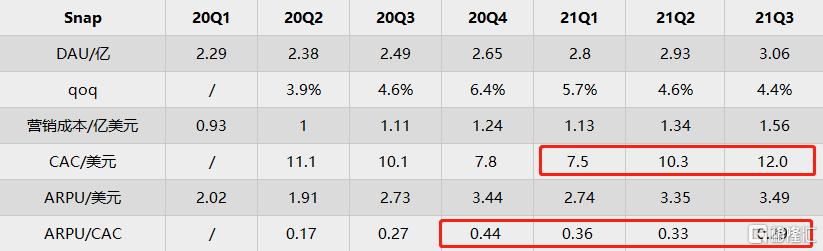

从获客成本CAC来看 , 在后疫情时代Snap的CAC上升明显 。 其实这个问题Q2就应该值得警惕了 , 但财报后市值仍在往上冲意味着预期很乐观(认为苹果隐私政策影响不大) , 直到Q3被泼了冷水 。

CAC上升过快(环比增近20%) , 而ARPU增速不够 , 容易让市场焦虑 。 往后的几个季度ARPU/CAC仍会有下降的趋势 , 主要逻辑是营销获客不能停 , 但新增的获客对于ARPU贡献比较低 。 所以接下来至少1-2个季度Snap股价推动力比较弱 , 除非海外ARPU有比较明显的提升(可能性较小) , 或者第二增长曲线出现好的势头(AR+电商) 。

下面从财务来看看:

文章图片

文章图片

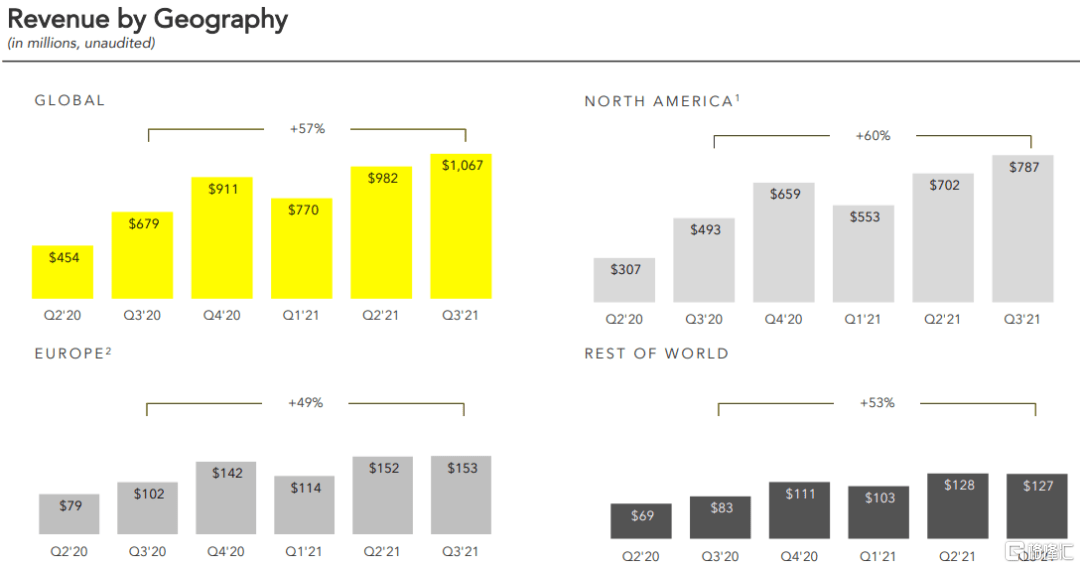

互联网指数级增长的本质在于DAU/MAU和ARPU齐升 , 并且边际扩张成本极低 。 Snap的营收增速稳健 , 主要来源于欧美ARPU的高增长 , 变现能力不断爬坡 。 但如前所述 , 海外其他地区的营收增长主要来源于DAU高增长 , 指数效应并不明显(ARPU增长缓慢) 。 不过未来还是有望复制欧美的路径的 , 背后的逻辑在于东南亚、拉美、印度等地区经济的增长 。

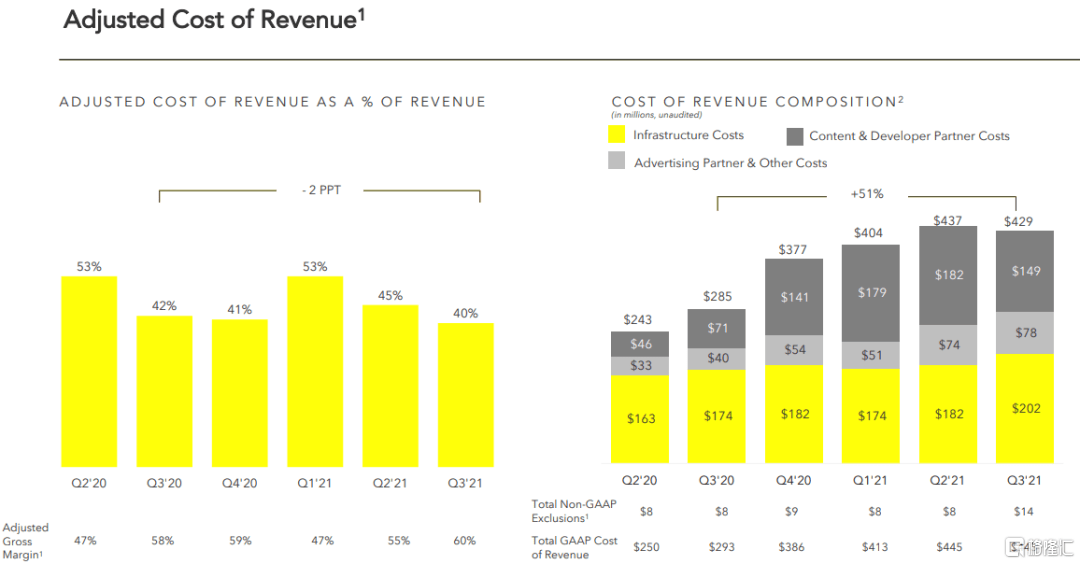

毛利率有稳定上升的趋势 。 拆解来看 , 基础设施成本一直占大头 , 这个规模效应会非常强 , 所以展望未来毛利率仍然会继续上升 , 终局情况可以对标facebook的80%左右 , 保守可以到70%-75% 。

文章图片

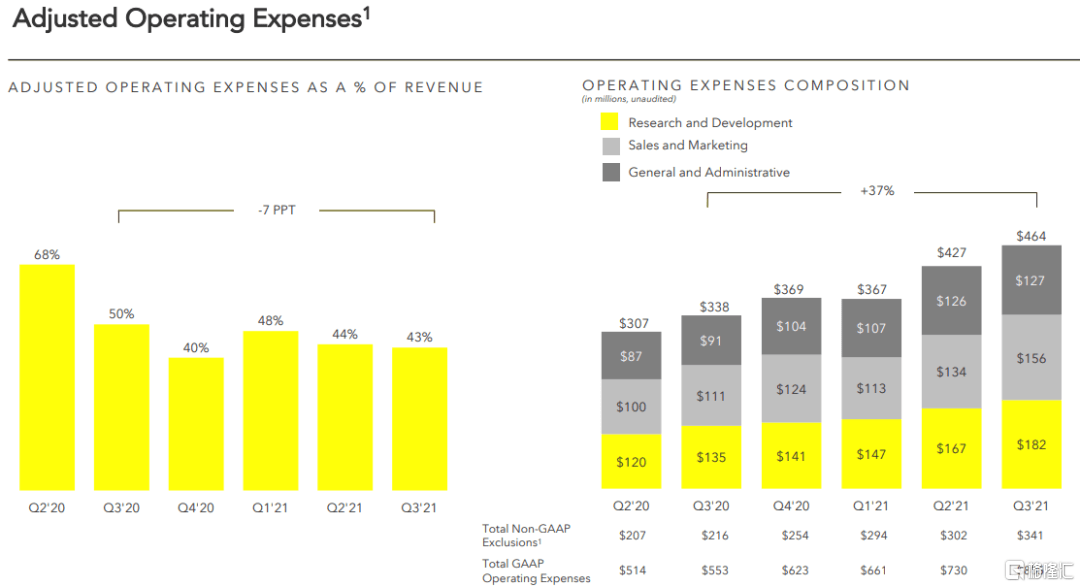

作为高成长公司 , 目前EBITDA水平并非首要考量 。 总体来看成本的增速37% , 显著低于营收增速50%+ 。 研发成本占总成本近4成 , 体现Snap科技公司的定位 , 交互算法和AR是未来船票;综合管理成本占总成本27% , 营销成本占34% , 随着规模效应扩大这些都会下降 。 整体来看Snap的成本结构没什么问题 , 属健康水平 。

03 未来

文章图片

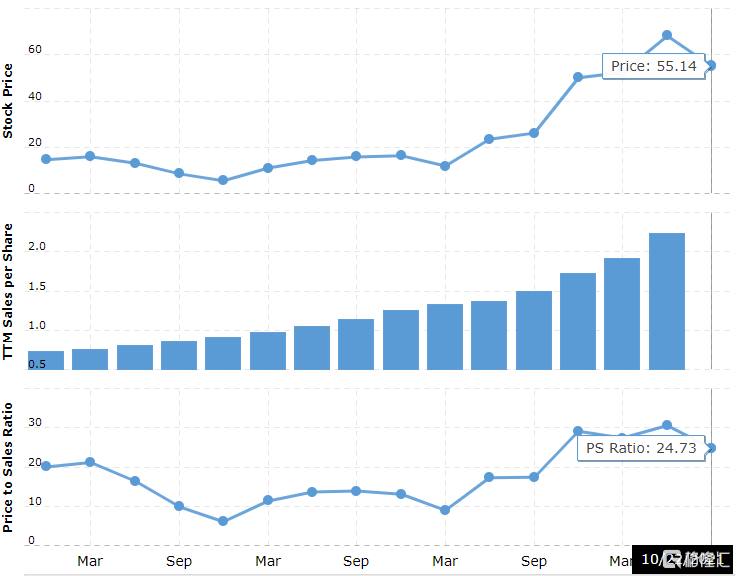

从历史估值来看 , 目前P/S 24.73仍然处于高位 。 此前因为Q2财报超预期 , 让市场认为苹果隐私政策影响并没有那么大 , 进而继续乐观 , 现在处于修复预期和估值的阶段 , 结合供应链修复可能还需要1-2个季度 , 短期股价有可能进一步下杀 , 不过空间比较有限 。

中长期来看 , 苹果政策让SNS处于同一起跑线 , Facebook和Snap等都在加强1p数据系统的研发和支持 , 这个大利空有望逐步消化 。 Tiktok的冲击也是长期影响因素 , 不过在亲密关系社交这个赛道上Snap仍然是独一档 。

文章图片

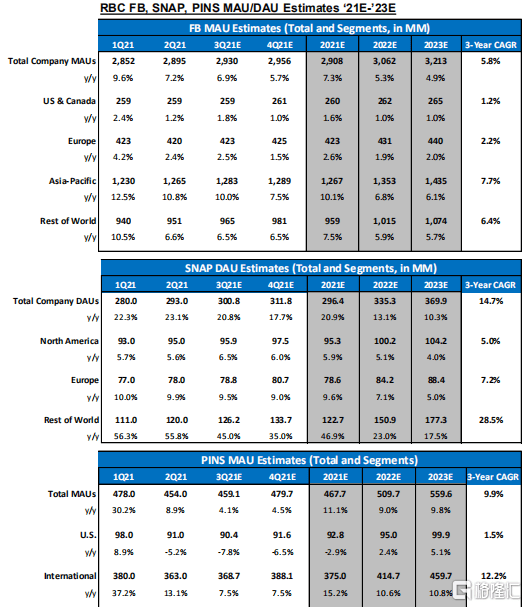

看看卖方给的预期:DAU增长3年CAGR14.7% , 北美和欧洲5%、7.2% , 实现这个预期不难 。 华尔街共识营收21-23年分别为:42亿、62亿、90亿美元 , CAGR48% , 与此前管理层给出指引50%相近 , 在苹果政策影响下这个增幅可能要下调一点 , 但随着1p数据系统完善 , AR+电商第二增长曲线发力 , 达到甚至超过这个预期还是可能性还是比较大的 。

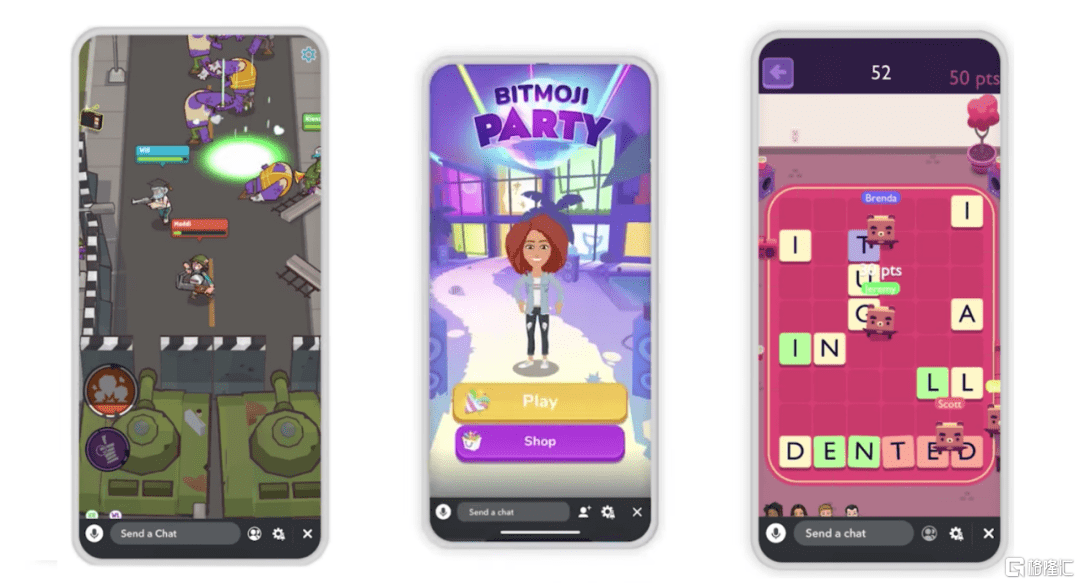

另外我认为有个地方是市场低估的——轻游戏 。

文章图片

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。