作者 | 美股先锋

数据支持 | 勾股大数据

【Snap值得抄底吗】

文章图片

Snap想必不用过多介绍 , 11年9月上线 , 管理层定义其为“camera”公司 , 通过照片、视频交互(AR功能) , 代替传统的图文形式 。 总体来说 , 是一家新兴的社交软件 , 而且在亲密关系社交上独一档 。 在Facebook用户年龄结构逐渐“老龄化”时 , Snap的用户就显得非常年轻 。

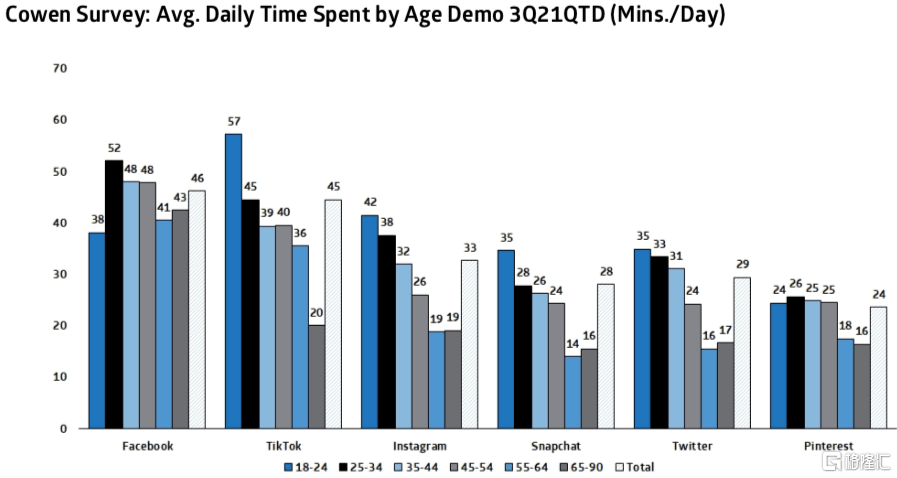

文章图片

上图为不同年龄层平均每天在社交网站上花费时间的统计 , 可以看到相比于Facebook18-24岁的年轻群体每天使用38分钟 , 为所有年龄层中最低的;而Tiktok和Snap分别为57和35分钟 , 为年龄层中最高的 。

虽然Facebook的基本盘仍然稳固 , MAU和DAU领先对手一大截 , 并且用户黏性上也很稳定(DAU/MAU保持在66%左右) , 但是年龄结构上确实不比Tiktok和Snap , 还好有Instagram撑住(18-24岁每天使用42分钟 , 在其所有年龄层中最长) 。

01 商业模式

回到Snap , 先总结一下商业逻辑 。 核心在以下几点:

(1)阅后即焚的模式塑造亲密关系社交的底层逻辑 , 图片和视频互动模式符合新世代年轻人的口味 。 近两年增添“Memories”功能 , 提升产品维度 , 也带来MAU、DAU进一步扩张;

(2)减轻社交压力:以朋友间互动为主 , 没有像Tiktok、Twitter等“点赞”、“评论”等功能;

(3)Snapmap为显著不同的产品特性:查看不同地方的新鲜事 , 满足人的好奇心 。 这也是对软件中信息流不足的一种有效补充 。

(4)变现方式和Facebook等一样为广告 , 也就是贩卖注意力 。 CEO Evan有点像乔帮主 , 专注于产品的打造 , 目前Snap有点缺一个像库克这样的搞钱能手 。

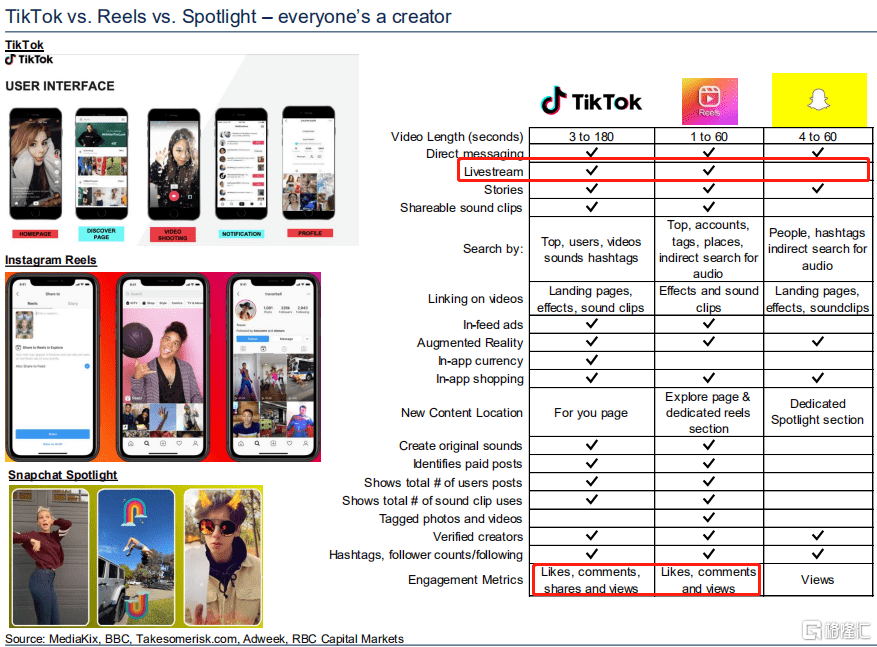

文章图片

对比三款短视频软件:Tiktok、Reels(Instagram)、Spotlight(Snap) , 可以看到功能上3家大同小异 , 明显的区别在于Snap没有点赞和评论 , 另外也没有开设直播 。 这些显著的差别主要体现了Snap一贯的产品设计思路——减轻社交压力 。 不过这同时也意味着Snap要走出“网红带货”之外的变现道路 。

02 核心指标

作为消费互联网公司 , 特别是社交媒体类 , DAU为市场定价的核心指标 。

文章图片

如上图 , 股价正是在19年DAU环比重新增长开始启动的 , 20年由于受益于疫情股价一飞冲天 。 此前有分析过财报 , Q3财报大跌主要是对未来预期过于悲观 , DAU新增主要由海外拉动 , 欧美趋近饱和 , 而海外变现力目前很低——ARPU太低 。

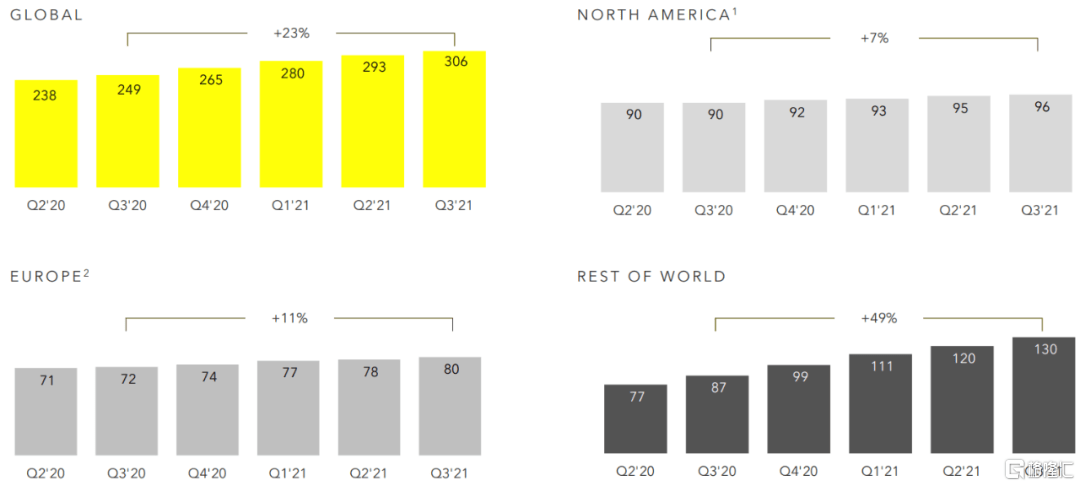

文章图片

上图 , Q3全球DAU3.06亿 , 同比增23% , 环比增4.4% , 这个其实是高于卖方预期的 , 增长算是比较强劲 。 不过美欧分别同比增7%和11% , 水平偏低(高于Facebook的~2%同比增长) , 主要增量为海外(同比新增49% , 环比增8.3%) , 数据非常solid , 只是市场担心这些DAU最终变现潜力不足 。

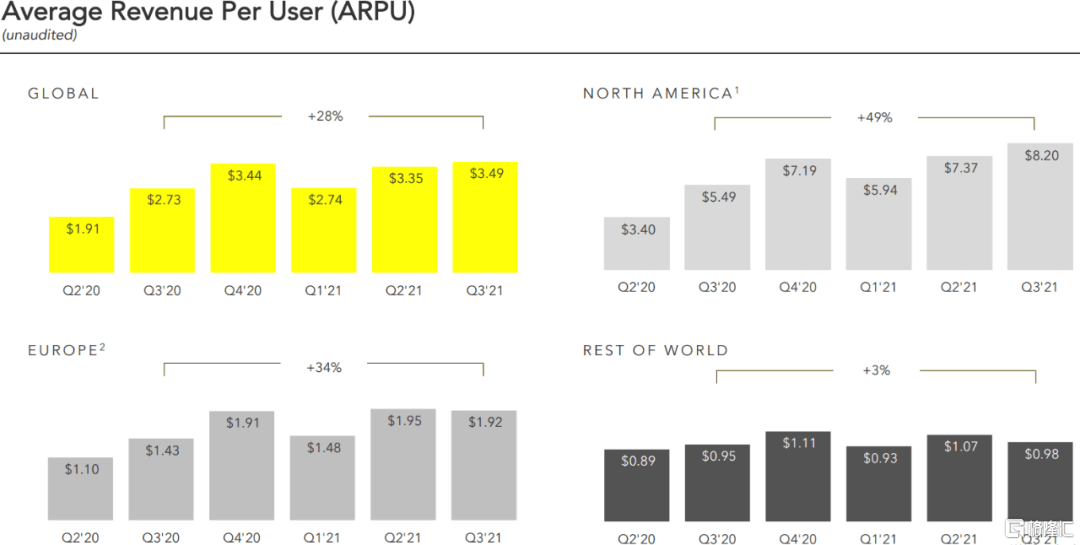

文章图片

文章图片

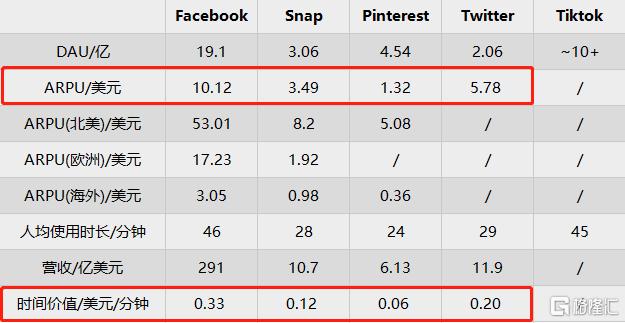

那么我们通过一些对比来看变现能力:如上图 , Facebook的ARPU(平均用户营收)一骑绝尘 , 高达10.12亿美元 , 而Twitter的5.78亿美元也高于Snap 。 但是从下图来看 , Snap的ARPU值增长特别快 , Q3同比高达28% 。 当然 , 这主要是由欧美用户贡献——分别同比增34%和49% , 而海外地区仅同比增3% 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。